哪些高管特征会创造银行价值观?来自任命通告的证据

数据采样周期:1999.01-2011.12美国银行高管的新任命公告

数据来源:

1、BoardEx,提供高管特征的信息,包含了700家以上的银行,甚至小银行。这个记录是从1999年开始的,所以我们的采样周期也是从1999年开始。

2、在Factiva上查找高管和任命的记录。

排除掉和其他公司事件(公司合并、收购等)一起宣布的任命公告,因为这些新闻事件可能会影响公司的股票市场反应。我们排除了所有与计划外的高管离职同时宣布的任命通知,因为股票市场反应很可能是由未预料到的高管离职引起的。但计划中的高管离职(因为退休而宣布的高管离职)还是被包含在样本范围内的,同时还删除了不能在BoardEx找到任命信息的任命公告,以及不能在CRSP中找到每日股票收益的公司。之后再在BoardEx和CRSP中再次确认相关信息。

一共找到了658个 任命公告,包含了308家银行,可以分为三类:

(1)252例外部聘请高管的单独通告

(2)271例内部提升高管的单独通告

(3)135例同时宣布的高管任命

研究内部提拔和外部聘请高管对公司决策和绩效的影响应该是我们最感兴趣的话题,但它超过了我们目前研究的范围。内部提拔的高管已经对公司的决策产生了影响,因此对我们的研究可能有影响,同时宣布任命多个高管,将会有多种因素共同影响企业决策和绩效,因此,我们也舍弃。我们将重点放在单独宣布的外部任命的高管上。但之研究外部聘请的高管可能会带来选择性偏误,尤其是当银行在多种任命里面选择了外部任命的情况下。

两个人口统计量:任命公告发出时期的年龄、以及性别(虚拟变量)

三个衡量被任命者在外部劳动力市场的经历和竞争力的变量:

1、执行董事:在加入该银行之前,被任命者曾经担任过的执行董事的数量

2、繁忙程度:被任命者在任命通告发出的时候,担任的非执行董事的数量

3、非银行行业:被任命者在加入该银行之前,曾经在非银行行业工作过的数量

两个衡量教育背景的变量(虚拟变量):常春藤联盟学校、MBA学位

我们的主要目的是调查市场投资者如何利用股票市场对高管任命的反应来评估被任命者的特征。我们感兴趣的是市场投资者如何对高管特征的评估。我们面临的两个主要问题是:

1、银行任命可能是由内生因素引起的,比如银行业绩表现不佳或者股东压力大。因此,股市对此类任命的反应,可能是由投资者对这个任命行为决定采取行动而非与新任命高管挂钩的业绩影响感到满意。因此我们排除因为银行业绩不佳而实施的任命。

2、只用外部聘请的单独宣布的高管任命通知可能会有选择偏误。如果表现不太好的银行更有可能做出单一的外部任命公告,这会导致负回报,那么忽视这种可能性将会影响我们的估计。

模型设定:

只有将单一的外部聘请的任命通告和其他类型的任命一起观察,我们才能使用heckman两阶段法。第一步,我们建立了一个probit模型来估计银行会做出一个单一的外部雇佣任命公告的可能性。我们让虚拟变量等于1如果银行做了单一的外部任命通告,反之则等于零。Q的值将由以下式子决定:

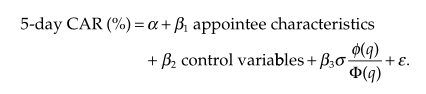

Z中包含了任命级别和银行级别的变量,这些变量可能会影响到银行做出单一和外部聘用的决定的决定。在probit模型中获得的预测的个体概率将作为一个额外的解释变量被用来计算出在第二阶段模型中包含的逆米尔比率。从本质上说,这一程序允许我们考虑当银行选择单独的外部任命而不是其他的预约类型时,潜在的选择偏差。在第二步中,我们估计了下面的回归模型,以考察指定的特征对公告回报的影响;

其中ϕ(q) / Φ(q)就是逆米尔比率,CAR是在任命公告发出的5天的边际利润,average revenue,任命特征就是之前定义过的变量,control variables是用来确保稳健性的,

Heckman两阶段法需要确认影响第一步(银行单独外部任命的概率)的变量的工具形式,而不是影响第二步(任命公告的CAR)的,我们使用从银行总部到国际机场的自然对数作为一种工具,这一工具背后的经济原理是,拥有良好人才库的银行更有可能从外部招聘。此外,保持所有其他不变的,地理位置更好的银行对有才能的高管更有吸引力,这可能会促使他们去银行工作。因此,这些银行在选择高管方面的约束较少,而且更有可能在外部招聘。此外,除了影响银行对本地董事池的访问之外,没有理由相信该工具会影响到董事任命的通知。因此,我们假设这是一个适合我们模型的工具。

结论

本文通过对新高管的任命进行调查,调查了美国各银行的高管对股东的价值。我们的论点是,如果高管对股东很有价值,那么当具有某些特定特征的高管被任命为某家银行时,任命公告的回报将会更高。我们采用一项活动研究来计算与年龄、教育和经验等执行特征相关的预期绩效收益。

从1999年到2011年,我们通过收集了252份高管任命的样本,证明了某些高管的特质创造了股东财富。特别地,我们发现当被任命者年龄较大时,有担任执行董事的经验,或拥有常青藤联盟学位,市场回报会更高。相比之下,任命一位拥有多次担任非执行董事经验的高管的任命将带来负面回报。此外,在非银行业领域,被任命者的性别和经验不会在公告宣布时期影响到股票市场回报率。

更重要的是,我们发现被任命者期望对银行施加影响的程度,会缓和股东对被任命者特征的重视。我们首先证明,越高的非执行董事的比例会带来财富效应的消失和递减。这意味着,董事会的监督和董事会对非执行董事的决策的参与,降低了即将上任的高管的影响力,因此减少了与他们的任命有关的财富效应。此外,我们的研究结果表明,当被任命为CEO时,财富效应会得到增强,这与CEO是银行中最重要的决策者的观点一致。

总的来说,我们的研究补充了现有的文献,说明为什么个人高管对公司业绩有重要的影响。我们的结果强调了提名委员会的关键作用,该委员会负责搜索和招聘董事。我们的结果也有重要的政策影响。首先,我们回应任命更多具有专业知识的管理人员是一个重要的政策问题。我们的调查结果与政策制定者的呼吁一致,即任命更多具有高资历、具备相关行业经验的高管。其次,我们的研究并没有表明,与高管有关的预期绩效效应因性别而异。由于女性高管的任命可能存在信息泄露,因此很难依靠事件研究的结果来推断女性高管的比例是否会影响到银行。因此,我们的研究结果也强调了在性别多样性辩论中使用事件研究证据的困难。

摘要

原稿类型:实证研究

这篇研究文章试图了解高管特点如何影响美国银行的市场表现。为了探索与高管特征相关的预期业绩效应,我们衡量与高管任命公告相关的银行市场估值的任何变化。

研究发现:我们的研究有两个重要的发现。首先,我们展示了高管的年龄、教育和以往为股东创造了财富的工作经验,而性别与可衡量的价值效应无关。其次,这些财富效应受到了新上任高管的影响,在独立董事会的影响下,他们的影响力会减弱,如果新任高管也被任命为CEO,他们的影响力就会更大。我们的研究结果对实验组的选择偏误是稳健的。

学术意义:通过阐述与高管任命有关的财富效应,我们的研究有助于当前的辩论,即个人高管是否对公司业绩和行为有重要的影响。这些发现也揭示了在银行业中人力资本的价值。医生/政策含义: 这项研究为负责确保银行业高管能力的政策制定者提供了重要的见解。我们的研究结果提倡的政策是,要求银行任命具备相关银行经验的高素质高管。

在公众、政策制定者和学者之间存在着相当大的争论,即个人高管是否对公司的业绩和行为有重要的影响。越来越多的研究表明,高管是一个异类群体,这表明高管的行为受到的不仅仅是经济上的权衡。研究表明,高管们会影响公司的业绩和他们的政策选择。其他研究表明,个别高管对公司的业绩和行为几乎没有影响,因为看似独特的高管特定的“风格”实际上可能是由董事会塑造的,而被任命的新高管一般具有董事会所希望的性格特征,并且带领企业朝着董事会希望的方向发展。这项研究揭示了高管们的重要性,以及高管们的可观察性演示和经验特征的变化是否具有市场价值效应。