《管理者背景特征与企业过度投资行为》-姜付秀

作者:姜付秀、伊志宏、苏飞、黄磊

出版社:《管理世界》2009

一、 研究设计

1、 样本选择

l 样本选择:我国沪深股市的全部上市公司,研究区间为2003-2005年。

l 筛选标准:(1)由于此项研究需要3个年度的会计数据,同时为了避免公司上市初期在许多方面“粉饰”、“包装”等因素,本文选取了2001年12月31日前上市的公司作为样本;(2)剔除ST类和PT类公司,因为这些公司或处于财务状况异常的情况,或者已连续亏损两年以上,若将其纳入研究样本将影响研究结论的可靠性和一致性;(3)剔除金融类上市公司。(4)剔除研究区间董事长发生变更的上市公司。

l 有效样本:公司样本477家,3年共1431个观测值。国有1054个,非国有377个。

l 数据来源:上海证券交易所、深圳证券交易所、国泰安数据库、金融界网站(www.jrj.com.cn)、新浪网财经频道(http://finance.sina.com.cn)

2、 变量设定

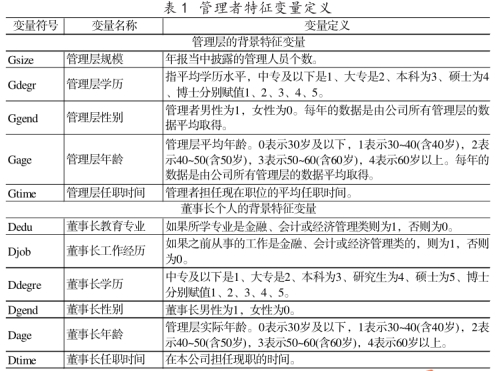

l 管理者变量设定(组1 解释变量)

l 过度投资指标

Richardson最优投资水平模型:具体使用的财务指标详见论文

l 控制变量

|

资产负债率debt

|

债务账面总价值/资产账面总价值

|

|

公司规模size

|

年末报表披露的总资产账面价值的自然对数表示公司规模

|

|

公司投资机会Growth

|

企业珠影业务收入增长率。(其他论文使用的是Tobin Q)

|

|

股权集中度 Cent

|

Z值,第一大股东和第二大股东股权比例的比值。

|

|

董事会结构DDsize

|

独立董事的比例。

|

|

管理者持股Gshare

|

管理者持股的绝对数量。

|

|

企业盈利能力ROA

|

总资产收益率。

|

|

行业和年度

|

使用证监会公布的13个大类。

|

3、 模型建立

l 管理层整体背景特征对企业过度投资的影响,模型1

l 董事长背景特征对企业过度投资的影响,模型2

二、实证分析

1、 将各个解释变量分别对被解释变量单独进行回归,最后再统一回归。

2、 分成国有企业和非国有企业分别回归。

3、 分为管理层和董事长两类分别回归。

三、稳健性检验

1、 变换回归方法

用Logit模型回归

2、 其他衡量过度投资的指标

用公司投资与销售收入的比重来代替过度投资。

四、结论

【管理层背景特征-企业过度投资】

l 学历、年龄显著负相关

l 资产负债率、ROA、管理层控股成显著正相关、公司规模呈显著负相关。

【董事长背景特征-企业过度投资】

l 学历、年龄显著负相关,教育显著正相关。

l 公司规模、董事会结构呈显著负相关;资产负债率、股权集中度、企业盈利能力、管理者持股呈显著正相关。

【管理层背景特征-国有控股企业过度投资】

l 学历、年龄显著负相关。

l 资产负债率、ROA成显著正相关,公司规模呈显著负相关。

【管理层背景特征-非国有控股企业过度投资】

l 任期、学历显著负相关。

l 股权集中度、资产负债率、投资收益率ROA、管理者持股显著正相关;公司规模呈显著负相关。

【董事长背景特征-国有控股企业过度投资】

l 教育呈显著正相关;性别、学历、工作成显著负相关。

l 资产负债率、ROA成显著正相关,公司规模呈显著负相关。

【董事长背景特征-非国有控股企业过度投资】

l 任期、年龄成显著负相关。

l 股权集中度、资产负债率、投资收益率ROA、管理者持股显著正相关;公司规模呈显著负相关。

摘要

1、 管理团队的平均教育水平与过度投资之间的关系存在着显著的负相关关系。(在国有/民营、管理层和董事长层面都成立)

2、 管理层平均年龄与过度投资有显著的负相关关系。