《机构投资者关注度对企业非效率投资的影响》-郭奇林

一、理论分析和研究假设

【基本假设】

1、机构投资者关注度能够显著抑制企业的非效率投资;

2、机构投资者关注度能够显著抑制企业的过度投资;

3、机构投资者关注度能够显著抑制企业的投资不足。

【产权属性的影响:国有企业vs民营企业】

4、机构投资者关注度能够显著抑制国有企业的过度投资;

5、机构投资者关注度能够显著抑制民营企业的投资不足。

【机构投资者持股比例的影响】

6、机构投资者关注度能够显著增强机构投资者持股对于国有企业过度投资的抑

制作用。

7、机构投资者关注度能够显著增强机构投资者持股对于民营企业投资不足的抑

制作用。

二、研究设计

1、样本选择

l 样本范围:2008 年至 2014 年中国深交所 A 股上市公司作为样本

l 筛选:(1)剔除银行、保险等金融类公司;(2)剔除 2008-2014年间曾被冠以 ST、*ST 的公司,被特别处理的公司往往经营活动出现了极大的困难,且摘帽后或有重组等运作活动,致使主营业务出现较大改变,相应的投资活动会出现反常的大幅波动,影响模型的稳定。

l 有效样本:最终得到 1261 家公司、2358 个公司年度观测样本,其中包括 1115 个过度投资观测值及 1243 个投资不足观测值。

l 数据来源: Wind 资讯金融终端、国泰安数据库。

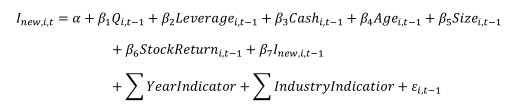

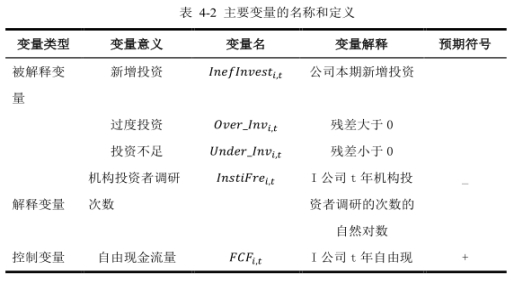

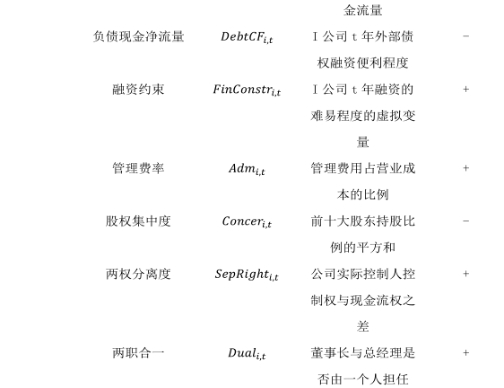

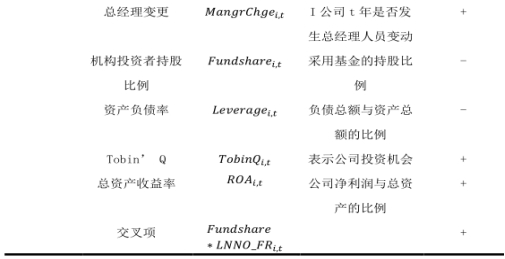

2、非效率投资计量模型

Richardson最优投资水平模型

其中Q用Tobin Q 代替,对于国内上市公司,剩余收益法估计企业价值的可行性与准确性较差,所以用Tobin Q来衡量公司的投资机会。

投资量 的计算:

的计算:

,

,

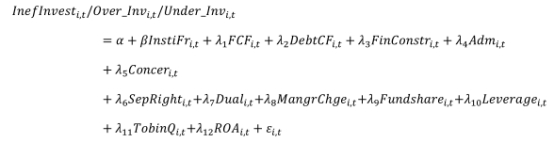

3、实证模型

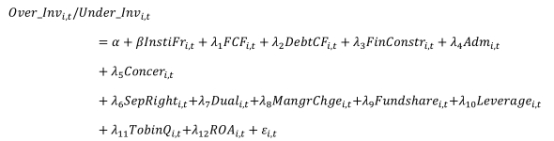

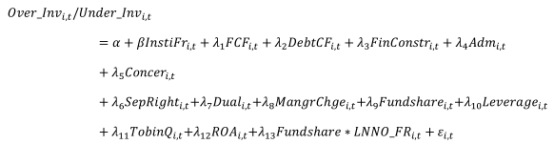

实证模型 1:机构投资者关注度-非效率投资模型

实证模型 2:不同产权属性下机构投资者关注度-过度投资/投资不足模型

实证模型 3:不同产权属下机构投资者关注度、机构投资者持股-过度投资/投资不足模型

三、基本结论

1、机构投资者的关注度会减弱公司的非效率投资、过度投资和投资不足。

2、对于国企,投资者关注度会减弱公司的过度投资,但对于公司的投资不足没有显著影响;

3、对于民企,投资者关注度会对于投资不足起到抑制的作用,但是对于过度投资没有显著影响。

4、在机构投资者持股的情况下,投资者关注度会增强机构投资者持股对于国企上市公司过度投资的抑制作用,但是对于投资不足没有显著影响。

5、投资者关注度会增强机构投资者持股对于民企上市公司过度投资和投资不足都会产生抑制作用。