efficiency under a quadratic loss function, Economic Modelling, 27 (1): 1-11.

Belotti, F., G. Ilardi, 2017, Consistent inference in fixed-effects stochastic frontier models. Journal of Econometrics, forthcoming.

Emvalomatis, G., 2012, Adjustment and unobserved heterogeneity in dynamic stochastic frontier models. Journal of Productivity Analysis 37, 7-16.

Feng, G., A. Serletis, 2009, Efficiency and productivity of the US banking industry, 1998�C2005: Evidence from the Fourier cost function satisfying global regularity conditions. JOURNAL OF APPLIED ECONOMETRICS 24, 105-138.

Tsionas, E.G., 2006, Inference in dynamic stochastic frontier models. JOURNAL OF APPLIED ECONOMETRICS 21, 669-676.

, NOTES

���؏�

Ŀ¼

��һ����̬SFA����

��������������Ч�ʣ���̬SFA��(Tsionas, 2006)

�������й����еķ��ճе���Ч�ʣ���̬SFA��̷��ѫ����������2016��

���ģ�����Ͷ�������й�˾ȫҪ�������ʹ�ϵ(�Ծ�÷, 2015)

���壩���������Koutsomanoli Filippaki and Mamatzakis(2010)��

��һ����̬SFA����

��Ч����Ϊ�ξ��ж�̬�������μ�(Belotti and Ilardi, 2017), Section 4.2��

��ʵ�У�����Ч�ʽϸߵĹ�˾����һ����Ȼ����Ϊά�ֽϸߵ�Ч�ʡ�������һ˼·��(Feng and Serletis, 2009), Desli, Ray and Kumbhakar(2003), Tsionas(2006), (Emvalomatis, 2012)��ѧ������˶�̬SFAģ�ͣ�����˼���Ǽ����Ч����ΪAR(1) ���̣������ڵķ�Ч�ʳ̶��ܵ���һ�ڷ�Ч��ˮƽ��Ӱ�졣��Ahn and Sickles(2000)���趨Ϊ����

��Ч�����趨Ϊ��

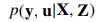

���У� ���ں�����i�ҹ�˾�Է�Ч����ĵ�������(

���ں�����i�ҹ�˾�Է�Ч����ĵ�������( )��

)�� Ϊ�Ǹ��ĸ�����(iid)��

Ϊ�Ǹ��ĸ�����(iid)�� ��ʾ�ڵ�

��ʾ�ڵ� ���ܹ����������Ϣ��������������ͬ�Ĺ�˾���в�ͬ��

���ܹ����������Ϣ��������������ͬ�Ĺ�˾���в�ͬ�� ��

�� ���Է�ӳ��˾��������������������ԡ������趨�ĺ������ڣ��ڵ�t���ڳ�����˾�Ѿ��˽�����ڵ���Ч��ˮƽ(

���Է�ӳ��˾��������������������ԡ������趨�ĺ������ڣ��ڵ�t���ڳ�����˾�Ѿ��˽�����ڵ���Ч��ˮƽ( )������ȡ��ʩ�����˲�����Ч��(

)������ȡ��ʩ�����˲�����Ч��( )����ˣ��ù�˾��ǰ����Ч��ˮƽ����������ɣ���һ����Ч��������δ�����IJ���

)����ˣ��ù�˾��ǰ����Ч��ˮƽ����������ɣ���һ����Ч��������δ�����IJ��� �ͱ���������δԤ�ڵ��ķ�Ч�ʸ���

�ͱ���������δԤ�ڵ��ķ�Ч�ʸ��� ��

��

�� ��������ù�˾����Ч��ֵ

��������ù�˾����Ч��ֵ ����һ����λ��(unit root)���̣������������ڵĸ�����(

����һ����λ��(unit root)���̣������������ڵĸ�����( )�ļ��ܡ�Ҳ����˵������ʱ������ƣ����˾����Ч��ֵ��������Ӷ�ʹ���˾���ھ����Ե���ҵ�г��ڴ��ڡ����⣬

)�ļ��ܡ�Ҳ����˵������ʱ������ƣ����˾����Ч��ֵ��������Ӷ�ʹ���˾���ھ����Ե���ҵ�г��ڴ��ڡ����⣬ Ҳ��ζ�Ÿù�˾�IJ���ˮƽ�Ƿ�ƽ�����С�����֮��

Ҳ��ζ�Ÿù�˾�IJ���ˮƽ�Ƿ�ƽ�����С�����֮�� ʱ��˾������Ч����Ϊû���κε�����������

ʱ��˾������Ч����Ϊû���κε����������� ���������˾����ȫ������һ�ڵķ�Ч�����Ȼ����������£�

���������˾����ȫ������һ�ڵķ�Ч�����Ȼ����������£� ��ȡֵ���ǽ���0��1�ģ���ֵԽ�������˾�Է�Ч�ʵĵ�������Խǿ��

��ȡֵ���ǽ���0��1�ģ���ֵԽ�������˾�Է�Ч�ʵĵ�������Խǿ��

��������������Ч�ʣ���̬SFA��(Tsionas, 2006)

�о���128����������������1989-2000���ڼ��Ч�ʡ����������ʹ�ö�̬SFAģ���Ƴ���Ч�ʱȾ�̬SFAģ���Ƴ���Ч�ʸ���6.5%������������������ж��Ƿdz���Ч�ʵġ���Ϊ��Ҫ���ǣ����Ƿ��� �Ĺ���ֵ�dz��ӽ���0����ζ����ЩС�ķ�Ч����ʧ����ʱ���ϵij�����(persistence)�������ں��ѽ�һ�����͡�ȱ�����ڷ������ڸ��ӣ������������Ʒ�������ؼ����ڣ��Ƿ��������ù��������ƵĶ�̬sfa���������й�����Ч�ʣ���

�����SFAģ��û��ע��ļ��裺һ����˾������ڱ��ּ���Ч�ʵ��£���ᱻ��̭���������Ч�ʵ������ɹ�˾Ӱ���������ɵģ�������Щ���ز�����û�гɱ�������½��е�������ôЧ�ʵ���߱�Ȼȡ���ڵ����ijɱ�����������ijɱ��ܸߣ�����Ԥ�ƻᷢ�ֳ����ļ���Ч�ʵ��¡�

��©��̬ģ�͵�ԭ��1����Ȼ�����ĸ����ԣ�2����δ�۲쵽�Ĺ�˾�ض�����Ч�ʵ��ƶϷdz��ѣ�����ͨ�������ṩ̫��İ���������о�Աͨ��ƫ�����趨��Ϊ�ļ��裨which also allows ��borrowing of strength�������粻��ʱ��仯����Ч����

���ݣ�1989-2000��128������ҵ�����������

ģ�ͣ��������ڸ��ӣ���������߽�ģ�͵Ļ����Ϲ�����̬����߽�ģ�ͣ��Ӷ�����over time�ļ�����Ч�ʡ�ʹ��Markov�������ؿ��������ƶϲ�������Ч���on a firm-specific basis����

������ݵIJ����߽磺

��һ��k*1�������͵��Ա�����

��һ��k*1�������͵��Ա����� ��k*1�������Ͳ�����

��k*1�������Ͳ����� ��һ��˫�ߵIJ�����������

��һ��˫�ߵIJ����������� ��һ���Ǹ��ķ�ӳ������Ч�ʵIJв�����в���������ͬʱ������

��һ���Ǹ��ķ�ӳ������Ч�ʵIJв�����в���������ͬʱ������ ������õ��dzɱ��߽�����Dz����߽磬��ôx��y�ķ��Ż��෴��Ϊʲô������

������õ��dzɱ��߽�����Dz����߽磬��ôx��y�ķ��Ż��෴��Ϊʲô������

�Բв���Ķ������£�

���� ������i=1,��,n��t=2,��,T��

������i=1,��,n��t=2,��,T�� ����

���� ��Ϊʲô������

��Ϊʲô������ ��һ��m*1������Э���������Ahn and Sickles(2000)�������˿�����Ӱ���Ч�ʵ�������������

��һ��m*1������Э���������Ahn and Sickles(2000)�������˿�����Ӱ���Ч�ʵ������������� ��һ��m*1�����IJ����������в���

��һ��m*1�����IJ����������в��� ��

�� ���������ͬʱ������

���������ͬʱ������ ��

�� ��ʽ��3�����ص����ڣ���Ч����Ĺ�ȥ����ֵ������

��ʽ��3�����ص����ڣ���Ч����Ĺ�ȥ����ֵ������ ��ϵͳ�ԵIJ��ּ�

��ϵͳ�ԵIJ��ּ� ��ӳ��Ԥ�ڵĶ�����Ч�����

��ӳ��Ԥ�ڵĶ�����Ч����� ��ӳ�˲��ɹ۲����ص��µķ�Ч�����档ͬʱ�������е�

��ӳ�˲��ɹ۲����ص��µķ�Ч�����档ͬʱ�������е� Դ��ͬ���Ĺ��̡������ϵ��Ϊ0ʱ���ͱ����Battese and Coelli (1995) and Kumbhakar et al. (1991)�����ӡ���Ҫע����ǣ���T�Ƚ�Сʱ��

Դ��ͬ���Ĺ��̡������ϵ��Ϊ0ʱ���ͱ����Battese and Coelli (1995) and Kumbhakar et al. (1991)�����ӡ���Ҫע����ǣ���T�Ƚ�Сʱ�� �ıʷֲ���ʮ�ֲ�ͬ��������ģ���ʺ��ڸ����ڵ�ģ�͡�

�ıʷֲ���ʮ�ֲ�ͬ��������ģ���ʺ��ڸ����ڵ�ģ�͡�

�� ʱ����Ч���и��Ƶ�����£���

ʱ����Ч���и��Ƶ�����£��� �ģ�����������Ч�ʵģ������ǹ̶�����ġ��ڲ�ʵ����Ӱ�췽���Ļ����ϣ��������Ӷ����

�ģ�����������Ч�ʵģ������ǹ̶�����ġ��ڲ�ʵ����Ӱ�췽���Ļ����ϣ��������Ӷ���� ���ͺ����ij����������dynamic latent variable models ��stochastic volatility model (Jacquier et al., 2002; Steel, 1998)���ƣ����ڴ���ģ�ͣ����ڸ�ά���ֵIJ��룬���ܲ�������Ȼ�����ıպ���ʽ����ʽ��

���ͺ����ij����������dynamic latent variable models ��stochastic volatility model (Jacquier et al., 2002; Steel, 1998)���ƣ����ڴ���ģ�ͣ����ڸ�ά���ֵIJ��룬���ܲ�������Ȼ�����ıպ���ʽ����ʽ��

ͨ����3�������ʽ��1���ṹ�����������£� ���⣬DZ�ر���u�����Եķ��ţ�����Ϊ

���⣬DZ�ر���u�����Եķ��ţ�����Ϊ ���������ϸ���

���������ϸ��� ������

������ ��

�� ��x��zͬ��������ɵã�

��x��zͬ��������ɵã�

��һ��Դ��

��һ��Դ�� ����̬�ֲ����ڶ���Դ��

����̬�ֲ����ڶ���Դ�� �Ķ�����̬�ֲ�����������Դ�ڶ�

�Ķ�����̬�ֲ�����������Դ�ڶ� �Ķ�����̬�ֲ��ļ��裨���ģ�ͺø��Ӱ�������

�Ķ�����̬�ֲ��ļ��裨���ģ�ͺø��Ӱ�������

��Ҫ���Ƶĺ����� ��n��T�ܴ�ʱ��������ֲ��ܱ�������������Ƿdz���ά�ġ�������ǽ���ʹ�ñ�Ҷ˹������MCMC������ʵ�����ǡ���һ�ַ�����ʹ�����ģ������Եķ�����

��n��T�ܴ�ʱ��������ֲ��ܱ�������������Ƿdz���ά�ġ�������ǽ���ʹ�ñ�Ҷ˹������MCMC������ʵ�����ǡ���һ�ַ�����ʹ�����ģ������Եķ�����

�����������˱�Ҷ˹������MCMC���ԣ�

ʵ֤����

�����о���������������֥�Ӹ���������й�������ҵ���к����пعɹ�˾���ݿ⣬�����ڶ���������������к�������չ�˾�����������ҵ���е�״�������뱨�棬ѡȡ���ڴ����������������ʲ���10����Ԫ��128�Ҵ�������Ϊ����

֮ǰ���ڳɱ�������������Ч�ʵ��о���Berger and Humphrey, 1991�������ڼ�������Ч���ϣ��ڴ�֮�����б���Ϊ�����ֽ��ں�ʵ����Դת��Ϊ�����Ͷ�ʵ��м������� output variables��

installment loans (to individuals for personal/household expenses) y1

real estate loans y2

business loans y3

federal funds sold and securities purchased under agreements to resell y4,

other assets (assets that cannot be properly included in any other asset items in the balance sheet) y5

The input variables:

labour x1

capital x2

purchased funds x3

interest-bearing deposits in total transaction accounts x4

interest-bearing deposits in total non-transaction accounts x5

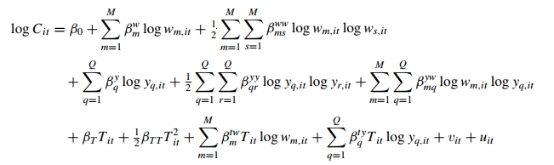

��������ļ۸����ǵ����ܷ��ó�����Ӧ����������the price of labour:w1=expenses on salary and benefits/the number of full time employees��x1������ͬ�Ŀ��Եõ�w2��w5�����еijɱ�������Ϊ������֮�͡�Ϊ�˼�������ͬ���Ե����ƣ����ǽ��ܳɱ������м۸���w5�����ˡ�ʹ���˳�Խ������������ʽQ=5��output��M=4��input��

���� ��

�� ����һ��ʱ�����Ƶı�����

����һ��ʱ�����Ƶı����� ��

�� ���¼���ʲ�����ƽ���Ķ�������ģЧӦ���ڽ��ͼ�����Ч��Ҳ���а�����������������裺���һ��������Լ۸�ϵ������ľ�ֵ���趨Ϊ0.2����ȷ��Ϊ1��������߽�����Լ۸�ϵ�������ֵ�趨Ϊ0����ȷ��Ϊ0.001�����ģ�ͺø��Ӱ�������

���¼���ʲ�����ƽ���Ķ�������ģЧӦ���ڽ��ͼ�����Ч��Ҳ���а�����������������裺���һ��������Լ۸�ϵ������ľ�ֵ���趨Ϊ0.2����ȷ��Ϊ1��������߽�����Լ۸�ϵ�������ֵ�趨Ϊ0����ȷ��Ϊ0.001�����ģ�ͺø��Ӱ�������

�� �Ĺ��ƽ�ʾ��ģ�Ǽ���Ч�ʵ��µ�һ����Ҫ�������أ����������������е����ʲ���ֵ�����ӣ�����Ч���ڽ��ͣ��ʲ���ƽ������Ч�ʵ�Ӱ�����û�С���

�Ĺ��ƽ�ʾ��ģ�Ǽ���Ч�ʵ��µ�һ����Ҫ�������أ����������������е����ʲ���ֵ�����ӣ�����Ч���ڽ��ͣ��ʲ���ƽ������Ч�ʵ�Ӱ�����û�С��� �Ĺ��ƽӽ�0.99��֤������ζ����ЩС�ķ�Ч����ʧ����ʱ���ϵij�����(persistence)�������ں��ѽ�һ�����͡�

�Ĺ��ƽӽ�0.99��֤������ζ����ЩС�ķ�Ч����ʧ����ʱ���ϵij�����(persistence)�������ں��ѽ�һ�����͡�

���½��ͣ���̬SFAģ���Ƴ���Ч�ʱȾ�̬SFAģ���Ƴ���Ч�ʸ���6.5%������������������ж��Ƿdz���Ч�ʵġ�

�������й����еķ��ճе���Ч�ʣ���̬SFA��̷��ѫ����������2016��

��Ҫ�о����Ƿ��ճе���Ч�ʵĹ�ϵ����Ч�ʵı仯û�������о���ʹ�÷�����Ҫ���췽��ǵ���Ч�ʲ���ģ�ͣ���̬sfa+�췽���趨�����õ�Ч�ʽ�������ж�Ч�ʵĸĽ��������Ƿ�������������Ʒ�������Ч�ʸĽ������µ����ڷ��������������о����е�Ч�ʣ��������о����н��ڿعɹ�˾��Ч�ʣ�ͨ�����Ͷ��������о��ɱ�������Ч�ʣ�

�о����⣺�ӻ������ߵĺ�۽Ƕ����о��ҹ���ҵ���з��ճе���Ч�ʵĹ�ϵ

ģ���趨����Ч����ǵ����仯�Ҵ����췽������ǰ��ģ��

�����ۺ����ֽ�������������ģ�ͷ����� ��ͼȷ��������Ч�ʼ�Ӱ�����أ����ȣ� ��Ȩ���ʱ�����ǰ������������ ֱ�ӿ������̬�ȶ�Ч�ʵ�Ӱ�죻��Σ� Ϊ�����뿼�Ƿ��ճе�������Ч�ʵ�Ӱ�죬 ���յڶ��ַ����� ���İ������Է��ռ�����Ⱥ��ۺϷ��� Z ֵ��Ϊ��Ч����Ľ��ͱ�������� ���ڵڶ��ַ������ܴӶ�̬�ĽǶȿ������з��ճе���Ч�ʵ�Ӱ�죬 �����Dz�����������������ߡ� ��ҵ���з��ճе���Ч�ʵĸ��ӹ�ϵ�� ���Ա��Ļ������õ����ַ��������ι��Ʒ�������ǰ�غ����ȹ��Ƴ���Ч���Ȼ��������з��ճе���Ч�ʵ�Ӱ�죩��

1��Ч�ʲ���ģ����Ͷ�����ָ��

���IJ������������췽��ͷǵ�����Ч�ʲ���ģ��( Wang��2002)����������Ч������ʱ�䵥���仯�ļ��裬 ��ͬʱ����Ч����ľ�ֵ�ͷ�����ع鷽�̡�

ʽ( 2) ������Ч��������췽� ���� k����Ч�����ֵ��Ӱ���Ƿǵ����ģ� �������������ڲ��� k��Ч�ʵ�Ӱ�����Ϊ����Ϊ���� ȡ���� k�ľ���ȡֵ�� ���ʽ( 1) �� y ��ʾ���� ��ʽ����; ��� y ��ʾ�ɱ��� ��ʽ( 1) �е� ��u��Ϊ u��

Ͷ�룺ʽ������Ͷ��ָ�����������һ���� �����ǿɴ��ʽ�ɱ�( w1) �� �Ͷ����̶��ʲ�Ͷ��۸�( w2) �Լ���Ͷ�뼴Ȩ���ʱ�; ����ȱ�ٶ������Ͷ�������( ����Ա����) �� ����Hasan and Marton( 2003) �� Ҧ�����( 2011) �ķ����� ���Ͷ�����ʵ���ʱ��ļ۸���Ϊ����Ϣ֧��ռ���ʲ��ı�������Ͷ��۸�Ĵ����ϣ� Patti and Hardy( 2005) �� Ҧ�����( 2011) ָ���� ���ʹ�ø����б�����Ҫ��֧������ȫ��Ҫ��Ͷ�����õ����и��Ե�Ҫ�ؼ۸� ʹ��Ҫ��Ͷ��۸���к�ǿ�������ԣ� Υ���˳ɱ�����������Ҫ��Ͷ��۸������Եļ���������������ǵ������� ģ���� wi ���г�ƽ��Ͷ��Ҫ�ؼ۸� �������������������������е�Ͷ��Ҫ�ص�ƽ���۸� ��ȷ��������������� ������߹��ƽ���Ŀɿ���

���������ȶ������ֲ����� �����Ǵ�� ����Ϣ����ʹ��( ��Ϊ��� 1) ����Σ� ���������ڼ�����ڣ� �й�����ҵ�������Ĵ����еIJ��������ʺܸߣ� ���Խ�� Sun and Chang ( 2011) �� �ܴ����ȥ��������ľ�������Ϊ������ ��������ָ�겻��( ��Ϊ��� 2) ����� ��������������������Ч�ʽ��жԱȡ�

2������Ч������ճе��Ĺ�ϵģ��

������������Ķ�̬���ģ��������������Ч�ʵĹ�ϵ

ģ��( 4) ��( 5) �У� ��������Ҫ�ص㿼������з��ճе��� Ч�ʺͻ��������⣬ ���� 2����Ʊ���: (1)������������ (2)��۱���

���з��ճе�risk������������1���г����գ���Ʊ�۸��������ʵIJ���( Sun and Chang��2011)���Է��������в����У���2�� ��Ӫ���գ��Ʋ����ʼ� Z ֵZ = ��( ROA) /( ROA + CAR)������ Z ֵ��������Ӫ���գ� ���ʲ��ر��ʵIJ�������Ϊ�Ƚ��Լ��飨3�����÷��ձ������������������������÷��ղ������Ƚ��Լ���

�������ߴ�����������ҵ�����ǻ������ߵ��غ�۾��õ���Ҫ���壬 �����ǹ������о����� 1998��1999���ע�����顢 2004��2005 ��Ĺɷ��Ƹĸ��Լ� 2009��2010 ����ģ���Ŵ�Ͷ�ţ� ���ʲ������ڲ�ͬʱ�ھ��ܵ������ⲿ���ص���в�����������ҹ�Ӧ��( M2) �������ʡ� ���������( �� ir ��ʾ) ��Ϊ�������ߵĴ���������

Ϊ�˼��о����������з��ճе���Ч�ʵĹ�ϵ�� ������������ֻѡȡ�������ʱ�ˮƽ�������ʱ������ʵ����ݲ�ȫ�� �����ʱ��ʲ��������������ʱ�ˮƽ���������������� bankscope �������걨�� ���������������Ҫ������ʩ��ǿ( 2005) �� ���ֹɷ������еIJ��������ǹ���õ�����������Ϊ 1994��2013 �꣬�� 355 ��������

3��ʵ֤��������

A.Ч�ʲ��㷽���ͽ��˵��

�����ڹ������״θĽ� Wang( 2002) �����������췽��ķǵ���Ч��ģ�ͽ��иĽ����������˲�ͬ������ϡ� ��Ч�����������췽��ȶ�������µ�Ч�ʣ����ԶԽ������ɿ�������˵����

��һ�� �Ƿ�Ӧ��ʹ�ø����������߷�Ч������ͳ�����Ƿ�����? ʹ����Ȼ�Ƚ��м���: �ȷֱ���Ƹ��������ģ�ͺ͵�һ�����ģ�Ͳ��õ��������̵������Ȼֵ; Ȼ����ǰ��ȥ���߲����� 2�� �������ͳ�������ӻ�Ͽ����ֲ�; ����벻ͬ������ˮƽ���ٽ�ֵ( Delis and Kouretas ( 2011) �����ģ���˻�Ͽ����ֲ����ٽ�ֵ) ���жԱȡ�

�ڶ��� �����Ч������ͬ������췽��? �������Ľ����Ϊ������ ��һ���Ľ���취���һ���������ƣ� �ȷֱ���Ʒ�Ч������ͬ������췽���������̲��õ����ǵ���Ȼֵ�� Ȼ���ú���ǰȥǰ�߲����� 2�� �õ���Ȼ�ȣ� �����ݻ�Ͽ����ֲ����ٽ�ֵ�����жϡ��ڶ������жϷ�Ч�����ĸ������ص�Ӱ���Ƿ������� ���������һ��������Ӱ���������ģ� ���ȷ�ϴ����췽��� 1 �ش������������⡣�ӱ� 1 ���������Կ����� ����������ģ�ͻ��dzɱ�ģ�ͣ� LR1 ��������ˮƽΪ 0��001 ���ٽ�ֵ�� ��˵����Ч������������������Ӱ�죬 ���Ҫ���ø��������; LR2 Ҳ��������ˮƽΪ 0�� 001 ���ٽ�ֵ�� �����Ч��������췽���Σ� ����������У� �����������Ա����Է����Ӱ���������ģ� ���һ��֤��Ҫʹ���췽�����Ч���

B.Ч�ʵIJ�����������

���ڲ��������ǡ��������� �� ��˶Գɱ�Ч�ʺ�����Ч�ʾ������һ��Ӱ�졣Ϊ�˱��IJ��㲢�Ƚ�����������ϵ�Ч�ʣ� ��� 1 Ϊ��� ����Ϣ����ʹ��; ��� 2 Ϊ���������Ϣ����ʹ���Σ� �������ʱ�Ͷ��Ͳ�ͬ���㷽����Ч�ʵ�Ӱ�졣

��������������У� ������������µ�Ч��: һ����ǰ��ģ����û������Ȩ���ʱ�����������Ȩ���ʱ��� ��������Ч�����ڲ�ͬ�����ķ�����ͬ����������Ȩ���ʱ��� ����Ч�����ڲ�ͬ�����ķ��һ������������µ�Ч�ʹ���ֵ�ֱ��ΪЧ�� 1�� Ч�� 2 ��Ч�� 3��

�����

���������Ч��Ӱ�죺���2���������Ч�ʲ�����1���ɱ�Ч���෴����������Գɱ�Ч����������������ЧӦ

�ʱ�Ͷ���Ч��Ӱ�죺����������ʱ�Ͷ�룬���۳ɱ�Ч�ʻ�������Ч�ʣ���Ч��2��Ч��3��Ƚϣ�Ч�� 1���߹���

��Ч��ͬ�������췽����������Ƚϣ�Ч�ʹ��ƽ��û��̫���𣬼��Ƚ��Եõ���֤�������췽��ļ����Ϊ�����������û�в����ͬ������㲻�Ǹ������𣿣�

�Ƚ�����Ч��3�ͳɱ�Ч��3��ѡ�����룿����д����ԣ�����ͼ 5 ���� ���IJ���ijɱ�Ч�ʺ�����Ч�ʵ����ƾ��нϺõ��Ǻ϶ȣ� ����Ч�ʴ� 1994 �� 2001 ����������½��ģ� 2001 �� 2004 �������Σ� Ȼ��Ƚ��ȶ��� 2009 ������½��Ρ����������ҹ���ҵ���еľ�Ӫ״���� �ƶȸĸ��Լ��ⲿ���û�������һ�¡�1995 �������� �ҹ�������ҵЧ�����»��� ��ҵ�����������Ĵ�������л����˴����IJ������ �� 1998 ������������Σ������ѩ�ϼ�˪�� Ч���½�; ֱ�� 2002 ���羭�õĸ��պ� 2003 �꿪ʼ�ĶԹ�������ʵʩ���������飭����ս��Ͷ���ߣ����У����������ƶȡ� ����ʷ������������һ���ƶȸĸ��ʹ�ҹ���ҵ�����ر����Ĵ�������еľ�ӪЧ���õ���ת����ˣ�����Ч���� 2001 �������ת; 2007��2008�귢�����������Σ�����ҹ���ҵ����Ҳ������һ��Ӱ�죬����Ч�ʡ� �ɱ�Ч�ʷֱ�� 2009 ��� 2008 �꿪ʼ�½���

������Ҧ�����( 2011) �����������Ч�ʵ����ƻ���һ�£� ���ɱ�Ч�����ϴ�

Ҧ�����( 2011) �ijɱ�Ч�ʴ�1995��1998�������ģ� 1999��2005���½��ģ� ������Ʋ��������������������Ч�ʸպ��෴�� �뱾�Ľ��Ҳ���ϴ������ǰ��ģ�͵IJ���ԭ�������� ����Ͷ��ģ�ͻ��߲���ģ��������ijɱ�Ч�ʺ�����Ч��Ӧ�û���һ�£� ��˴�����ǶȲ���ϱ�1�Ľ����Ӧ��˵���ĵIJ��㷽����Ϊ������

C.�������ߡ� ���з��ճе���Ч�ʵĹ�ϵ

���ڲ��� 25 ��������������������е�������ݣ� ������ܴ����췽��������;������� OLS ���й��ƣ� �췽�������ػ������ƫ���ơ�����������ͽ��ͱ������ͺ�ֵ�� ������ Arellano and Bover( 1995) �� Blundell and Bond( 1998) ������ϵͳ GMM ���Ʒ����ؼ������ѡ������Ĺ��߱������ͺ���������������ж��ԣ� ��۱���һ���������ģ� ����ѡȡ��������������ճе�( risk) �� ����Ч��( x��eff�� t��eff) ��Ϊǰ������������������; ���ڹ��߱����Ƿ���Ч������ sargan ���顣�����߱����ͺ� 2 ��ʱ�� sargan ����� P ֵ���� 10%������ �� �����ѡ������й��߱�������Ч�ġ��в�� 1 �������ϵ��������Ϊ 0�� ��2 �������ϵ�����ܾ�Ϊ 0�� ������������ ���г�ֵ�����ѡ������ GMM ���Ʒ��� ͬʱ����������ء�

�����Ϊ���ճе�( Z)ʱ��������ҹ�Ӧ��( M2) �������ʶ����з��ճе��Ļع�ϵ���� 1% ��ˮƽ������Ϊ���� ��������( ir) ��ϵ��Ϊ���������������ͺ�һ�ķ��ճе�( Risk t��1) ��ϵ������Ϊ���� ˵���ҹ����з��ճе����������Ժ�һ���ļ�����; ʵ��GDP �����ʵ�ϵ��Ҳ����Ϊ�����ɱ�Ч�ʺ�����Ч�ʵ�ϵ���պ��෴�� ǰ������Ϊ���� ��������Ϊ�����ҳɱ�Ч���ͺ�һ�ڵ�ϵ��Ҳ����Ϊ�������ϡ���Ĺ�������˵��

�������Ϊ�ɱ�Ч�ʺ�����Ч�ʵķ����У� ���ճе��Ļع�ϵ���ֱ�����Ϊ���� ����Ϊ���� Ҳ�պ��෴�����ճе�������Ч�ʵĻع�ϵ��Ϊ���� ˵���е��ķ���Խ�ߣ� Խ�����ڻ�ø�������� ����ϴ�ͳ�ġ��߷��ո����桱 ��˵������Ч�ʶԷ��ճе��Ļع�ϵ��Ϊ���� ����������Ч�������� ����Ը��е�����ķ��գ� ��ϣ��δ����ø��ߵ����� ���� Altunbas et al�� ( 2007) �Ľ��һ��

����������Ч�ʣ��ҹ���ҵ���е�����Ч�ʾ���˳�����ԣ� ���ɱ�Ч���������ڵġ�

4���Ƚ��Է���

��1�����þ��ʲ������ʵı�������Ʋ����� Z

��2������������( NPL) ��Ϊ���մ�������

����ϵ�������仯�������Ƚ���

5������

( 1) ���ܴ�����Ϊ������ ��ϵͳ�Ը߹��ɱ�Ч�ʣ� ��������Գɱ�Ч����������������ЧӦ�� ������������ΪͶ��ʱ�������Ч��; ����������ʱ�Ͷ�룬 ���۳ɱ�Ч�ʻ�������Ч�ʣ� ��������߹�; �ҹ���ҵ����Ч�ʵı仯���������ʵ���� ��۾�������״������һ�¡�

( 2) ���з��ճе������������ڣ� ���Ҿ��������Ժ�˳�����ԡ�

( 3) �ҹ���ҵ���ге��ķ���Խ�ߣ� Խ�����ڻ�ø�������� ���ϴ�ͳ�ġ��߷��ո����桱 ��˵�����ҵ�����Ч�������� ����Ը��е�����ķ��գ� ϣ��δ����ø��ߵ������ǣ� �ҹ�����Ч�ʲ������ŷ��ճе������Ӷ����������� ���ߴ��ڵ� U ��ϵ; ������Ч�ʵĽǶ������� ����Ӧ���ʶȳе����ա�

( 4) �ɱ�Ч������ճе��Ĺ�ϵ�� ���ϡ���Ĺ����� ��˵�͡��ɱ���֡� ��˵��ǰ����Ϊ�� ���нϲ�Ĺ�������������ɱ�Ч�ʵ��½��� ��ʹ�������ӡ�������Ϊ�� �����ге��ķ��չ���ʱ�� ���в��ò�Ϊ���ܳ��ֵIJ��������ṩ��������� ��Ϊʶ���Ŵ����ո�������ijɱ��� �ɱ�Ч�����ŷ��յ����Ӷ��½���

( 5)�ҹ���ҵ���е�����Ч�ʾ���˳�����ԣ� ���ɱ�Ч����������: ����۾������кͻ������߽�Ϊ����ʱ�� ����Ч���½��� ���ɱ�Ч��������

( 6) �������߲���ֱ��Ӱ������Ч�ʣ�����ͨ�����ճе����Ӱ��Ч�ʡ�

���ģ�����Ͷ�������й�˾ȫҪ�������ʹ�ϵ(�Ծ�÷, 2015)

��Ҫ�о����Ƿ���Ͷ�ʶ����й�˾TFP�Ĺ��ף��о�������Ҫ������Heckman( 1979) ���η�������һ���о���Ͷ�ʽ��ܷ��ȡ�����أ��ڶ����о���Ͷ����tfp�Ĺ��ף��ּ����˷�Ͷ��˾���������������죨Ӧ���龰�任�ķ������������Ƿ�Ҳ���Բ����������Ʒ����������Ͷ�ʶ�����ҵ����Ч��/�ɱ�Ч�ʵ���������һ���뱾����ͬ�����ĵĵ�һ�����е�û��������֪��ΪʲôҪ���������Ʒ��˷������ԣ����ڶ�����ԭ�е�sfaģ���м������Ͷ����Ϊ���룬������ҵҵ��������Ч����

�о����⣺

����ѡȡ 2004 �� 2012 ���ҹ����й�˾���ݣ��о�����Ͷ�������й�˾ȫҪ�������ʵĹ�ϵ��������ַ���Ͷ�������ϲ�û�и�����ҵ������Ч�ʡ�

ģ���趨��

����ȫҪ��������( TFP) ������ҵ������Ч�ʣ�TFP�ܶ�̬��ӳ��ҵӦ���г���Ϣ�仯������( Levinsohn and Petrin��2003)����TFP ����ҵ�ļ���ˮƽֱ�����( Schoar��2002) ����Ϊ�˱�������Ҫ��Ͷ����ܲ��������������⣬����ѡȡ Olley and Pakes( 1996) �İ�����ع鷽�����й��㡣�����Է�Ͷ����Ϊ����ڣ����������ҹ���Ͷ��������ҵ����Ч�ʵ�Ӱ����ơ�

��һ������Ͷ���Ƿ��������ҵ������Ч��? ���� Heckman( 1979) ���η�����������ѡ�������������

�ڶ�������Ͷ�ʶ���ҵ����Ч�ʵľ���ЧӦ�����ж���龰ת���ع鷽��( S�ң�Switching ��egression) ���в��ԡ�����������Ͷ����ת���ɵ������Ļ���ʱ�� ��ҵ����Ч�������½�1. 24% ; ����������Ͷ����ת��Ϊ�������ķ�Ͷ����ʱ�� ��ҵ����Ч���������� 1. 65% ��

����������

��Ͷ������Ͷ�ʹ������������������: һ����ҵ��������գ����Ǿ����˵ĵ��·��շ���Ͷ�ʻ����������ƶ���ҵ��Ӱ����Ҫ��������������: (1) ����������Ͷ�ʾ��зḻ��Ͷ�ʾ��飬 ����Ϊ��ҵ��ɫ����Ĺ�����Ա�����и������ڲ�����ս��ת����Ϊ��ҵ�ṩ��ѯ����( 2) ����������Ͷ�ʾ��г�ֵ���Ϣ������ϵ���磬 ����Ϊ��ҵ�����ʡ� ������������չ�� ��Ԫ����Ӫ�ȷ����ṩ���������С���֤���ܡ� �͡��ල���ܡ���

Chemmanur et al. ( 2011) �о�����Ͷ������ҵ����Ч��֮��Ĺ�ϵ�� ����ѡȡ1972 �� 2000 ����з���Ͷ�ʱ�������������ҵ������ ������ַ���Ͷ�������������ҵ��ȫҪ�������ʣ���������Խ�ߵ���ҵ�� ����ҵ����Ч�ʵıʹ���Խ�ߡ�Chemmanur et al. ( 2011) �ڹ�����ҵ����Ч��ʱ����û�п�������Ҫ������֮���������Ӱ�죬 ���磬 ��Ԥ����ҵ����������ʱ����ҵ������Ҫ��Ͷ��; ��֮�������Ҫ��Ͷ�룬�ɴ˵��µ�����������ʹ������Ч�ʵĹ��ƴ���ƫ���⣬���ǵ��о�Ҳû�������������Ͷ������������Ч�ʵĻ��ƺ;���ЧӦ���������������ѡȡ�ҹ���Ͷ��������������չ��

����ѡȡ���о���ƣ�

1������������

2004 �� 2012 ��仦������������塢 ��С��ʹ�ҵ������й�˾��Ϊ�о�

��������ȥ����ȱʧ�ʹ���ģ��Լ�����CD�������Ƶ���ҵ��������1004����˾������Ͷ�ʱ���������ͨ�����й�˾�й�˵�����ֹ��Ѽ��� ����Ͷ�м���( China Venture) ���������ݽ��бȶ������������ⳬ����( 2012) �Է���Ͷ�ʵĶ��壬�����й�˾�ɶ��а���������Ͷ�ʡ�������ҵͶ�ʡ�������ҵ�ʱ�Ͷ�ʡ� �Ƚ綨Ϊ��Ͷ������

2��TFP

���� Olley and Pakes( 1996) �Ļ���˼·��ͬʱ��� Loecker( 2007) ����ҵ������Ϊ���뵽 OP ��ܵľ�������������³�����������( 2012) ���о���ƹ���ȫҪ�������ʡ�

3������Ͷ������

�ֱ����ǰ3�����Ͷ�ʻ���Ͷ�ʵĶ��(�г��ݶ�) ��ǰ3�����Ͷ�ʲι���ҵ���к�����ʲ���ģ(�г��ݶ�)�ĸ�ָ����������ǵ����ݵ�ƽ���ԣ� ���IJ��� 3 ���ڵĹ������ڼ��ܵõ������� Tian( 2012) ����Ͷ������ָ��Ĵ����� �����Է�Ͷ����������ƽ��ֵ��Ϊ����Ͷ�ʹ�˾������ָ�꣬ ���ֱ�������ֵ����λ�������Ƚ��Բ��ԡ�

4������Ͷ��Ӱ������Ч�ʵļ���ģ��

�����ܵĽ�������ѡ������������⣬����ѡ�� Heckman( 1979) ���η����о���

ʵ֤����������

1������������ͳ��

2��Heckman��1979�������

Ͷ����������˷���Ͷ�ʲιɵĸ��ʣ���֤�������ԣ�������ӯ��Խ�ߣ���Ͷ����Ͷ�ʸ���Խ���ڵ���ҵ�ȷDz��������ҵ�ĸ������Ըߣ����ģ����ҵ�ܲ�����ģЧӦ���Ҹ����������еĻ���������

�����ڿ����˷���Ͷ�ʵ�ѡ��� ����������Ͷ�������������ҵ������Ч�ʡ�

Ϊ�˸���������ʾ��Ͷ������ TFP ��Ӱ�죬 ���ķֱ� 4 ��������������ģ��( 3)�ع飬��Ͷ������ 4 ��ָ����� TFP ��������ء�

3���������Ƚ���

���� Heckman( 1979) ������һ���̶��Ͻ�����������ѡ�����⣬ Ȼ�� Francis et al.( 2011) ָ���÷����Ľ���dz����ȶ��� Lawrence et al. ( 2011) �����������ֵ��Է���( PSM) ��ͨ��������������������ѡ��������Զ�ģ�͵ĸ���Ӱ�졣PSM �Ľ����ǰ�ļ���һ�£���������ƪ�����ƣ����в�δ����

����Ͷ�ʵľ���ЧӦ���龰ת������

ת���ع��˼���ǣ� ���ڷ�Ͷ��������ҵ�� ���û�з���Ͷ�ʵ��龰�£�TFP ��α仯; ��֮�� ���ڷǷ�Ͷ��������ҵ�� ����з���Ͷ��ʱTFP ��α仯��

����������������Ͷ�ʶ���ҵ������Ч�ʲ������ԵIJ��죬 ����Ͷ�ʲ�û�����������ҵ������Ч�ʣ��������ķ�Ͷ����������Ч������ҵ����Ч�ʡ�

���壩���������Koutsomanoli Filippaki and Mamatzakis(2010)��

����ģ�͵Ĺ��Ʒ�������Ϊ���ӡ���Ϊһ��������������Խ�� Koutsomanoli Filippaki and Mamatzakis(2010)����ʹ�õ��������Ʒ�����һ�����ô�ͳ�� SFA ģ���Ƴ� TE ֵ���ڶ������� TE Ϊ�����ͱ��������� Arellano and Bond(1991)�� Arellano and Bover(1995)����Ķ�̬���ģ���Ƶ����ٶ�

�Ƿ���Ҫ�����Ƶ����̼�����ԭ��������ֱ���þͺã���STATA�����Ƿ����ֳɵģ���

1��Koutsomanoli Filippaki and Mamatzakis(2010)�������Ʒ�

INTRODUCTION

In detail, we opt for the stochastic frontier analysis within a translog cost function framework, so as to derive bank-specific inefficiency scores, while as a second step we apply a multi-period forward-looking rational expectations specification to measure the speed of adjustment to the optimal cost level. Using a dynamic panel model we opt for a quadratic loss function to account for adjustment costs between the current level of inefficiency and the optimal one. To this end, the adjustment of banks' costs is seen as a dynamic process based on rational expectations, and not as a static procedure. This idea first came up in the literature of aggregate demand.

THEORETICAL SPECIFICATION

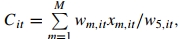

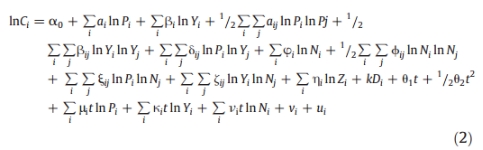

1��SFA (Aigner et al. (1977), Meeusen and Van den Broeck (1977) ) to estimate cost efficiency (�趨��һ���sfaģ����ͬ)

Cit observed total cost for bank i at year t

P : a vector of input prices

Y : a vector of outputs of the firm,

�� : a vector of fixed netputs (quasi-fixed quantities of either inputs or outputs that affect variable cost)

Z stands for a set of control variables.

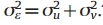

vi, corresponds to the random fluctuations and is assumed to follow a symmetric normal distribution around the frontier

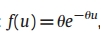

ui, accounts for the firm's inefficiency and is assumed to follow an exponential distribution

2��cost efficiency function: translog specification

The cost frontier can be approximated by maximum likelihood, and efficiency levels are estimated using the regression error, ��=vi+ui.

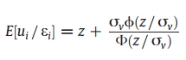

measure a firm��s inefficiency.

measure a firm��s inefficiency.

normal-exponential model:  ,,

,,

Firm level inefficiency:

]

]

��Next step

the dynamics of inefficiency scores derived from the first stage are modelled using a forward-looking rational expectations specification

According to this approach the typical bank is assumed to minimize the conditional expectation of a discounted quadratic loss function (L). This objective function takes the form

where Et is the conditional expectations operator on the information set at time t, Di denotes a discount factor less than unity, and ��i (i=1,2) are the non-negative adjustment cost coefficients. ��1 represents the disequilibrium parameter, measuring the deviation of actual costs InCt + i at time t+i from its optimal (long-run equilibrium) value InCt⁎ + i

��2 counts for the short-run adjustment (transaction) between any two consecutive periods

ʽ��4����Ct+1��ƫ�����õ���

���Ц� is the stable root of the Euler equation��������lnC���ϼ�������̡�

�ijɱ��������£�

To this end, Eq. (7) within the context of the present analysis reflects a general dynamic panel data model. �� captures the persistence of inefficiency scores over time, whilst 1−�� reflects the adjustment speed to equilibrium.

As part of a sensitivity analysis, we also estimate the above dynamic panel data model by including to the cost adjustment equation some exogenous explanatory variables that are related to the management of banks.

The lagged dependent variable may be correlated with��t. If this is the case neither the fixed effects estimators nor the random effects generalized least squares estimators are unbiased in a dynamic panel data model.

To this end, in this paper we estimate the dynamic panel data model using the generalized Method of Moments procedure proposed by Arellano and Bover (1995).

DATA

Bank inputs and outputs definition follows Sealey and Lindley (1977): banks as institutions that collect deposits, using labour and physical capital, to transform them into loans and other earning assets.

input prices:

the price of labour is proxied by the ratio of personnel expenses to total assets

the price of deposits is defined as the ratio of interest expenses to total funds

The output vector

loans (defined as total loans net of provisions)

other earning assets,

Total cost is defined as the sum of overheads (personnel and administrative expenses), interest, fee, and commission expenses.

Fixed Netput: physical capital and equity(risk factor)

Country-level variables

EMPIRICAL RESULTS

�����˸������еijɱ�Ч�ʣ�����Ч�ʳ̶�

Despite the observed heterogeneity in the reported inefficiency levels, an efficiency analysis fails to identify differences in the speed of reaction to a shock in the short term. As a way of tackling this issue, we employ the quadratic loss function that could provide evidence on convergence, if any, in the speed of adjustment towards long-run equilibrium. If Europe's banking markets have become more alike over the eight-year period under consideration, we would expect to observe convergence in the speed of adjustment across countries.

2��Arellano and Bover(1995)����TE�����ٶ�

Next, we employ the GMMestimator for dynamic panel data models proposed by rellano and Bover (1995) so as to estimate Eq. (7), which includes the lagged dependent variable (Cit−1) as an endogenous explanatory variable. Based on Arellano and Bover (1995), we take first difference of Eq. (7) on both sides and remove in this way the firm specific effects. The lagged dependent variables with two or more periods are likely to be valid instruments for the equation in the first differences, depending on whether disturbance ��it is serially correlated.

���ͣ�Unrestricted model��In effect, �� identifies the persistence to a given level of inefficiency, whereas 1−�� captures the adjustment speed to the long-run equilibrium. �� takes values from 0 to 1, whereas the longer the current suboptimal inefficiency level persists, the higher the value of ��.

For comparison purposes, we also estimate a restricted model by imposing the single adjustment speed restriction, i.e., letting ��c=�� for all countries.��������������ģ���й������Ĵ�������ҵĦ��������ģ�����������Ҫ�����Դ���

֮���о���adjustment speed ���Ƿ��б仯��

we split our sample into two sub-periods 1998�C2001 and 2002�C2005.

Sensitivity Analysis

employ the GMM estimator to estimate a dynamic panel data model by including to the cost adjustment equation some exogenous explanatory variables that are related to the management of banks (ROA, RO loan loss provisions, net interest margin ratio)

����ijЩ�����������٣�ֻ����һ��common persistent parameter�����жϸ�ϵ���Ƿ��иı䡣

Arellano, M., O. Bover, 1995, Another look at the instrumental variable estimation of errorcomponents models, Journal of Econometrics, 68 (1): 29-51

Koutsomanoli-Filippaki, A., E. C. Mamatzakis, 2010, Estimating the speed of adjustment of european

banking