三、模型设计

1、动态sfa模型设定

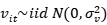

这里直接设定为半正态分布/截断正态分布?

这里直接设定为半正态分布/截断正态分布?

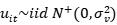

衡量第i家公司对非效率项的调整能力(

衡量第i家公司对非效率项的调整能力( ),

), 为非负的干扰项,

为非负的干扰项, 表示在第t-1期能够获得的所有信息集。

表示在第t-1期能够获得的所有信息集。 控制了影响非效率的外生变量(选取什么作为外生变量?),

控制了影响非效率的外生变量(选取什么作为外生变量?), 为不可观测到的因素导致的非效率留存。在第t期期初,公司了解到上期无效率水平(

为不可观测到的因素导致的非效率留存。在第t期期初,公司了解到上期无效率水平( )并采取措施改善了部分无效率

)并采取措施改善了部分无效率 。

。

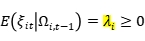

问题1:我们最后需要关注的是 对嘛?然后分时段再运行看每类银行的

对嘛?然后分时段再运行看每类银行的 有没有大的变动?如何划分时间区间(政策怎么找?比较重要的几项政策及其时间节点?)*效率调整速度的变化对应的是银行改善效率是否可持续,相当于银行效率的二阶导数?

有没有大的变动?如何划分时间区间(政策怎么找?比较重要的几项政策及其时间节点?)*效率调整速度的变化对应的是银行改善效率是否可持续,相当于银行效率的二阶导数?

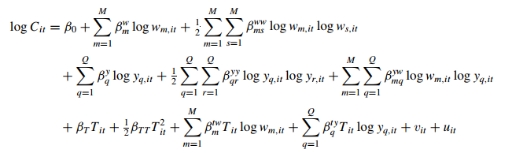

2、成本函数设定

超越对数成本函数?

问题2:为什么需要设成本函数?是需要将超越对数成本函数编程?还是说只是把这一部分作为理论分析,sftpe命令中已经将各投入设定为超越对数成本函数?

3、估计方法MCMC方法or GMM面板估计

问题3:如果直接用sftpe命令,是否不需要用动态面板估计了?因为sftpe命令对无效率项的估计用的是MCMC方法(Geweke(1991)),which uses a Gibbs algorithm for sampling from an arbitrary multivariate truncated normal distribution;是否直接把(Tsionas, 2010)对应的部分翻译一下放论文里就可以?

2、变量解释

(1)数据来源:拟用2007-2016年十年数据,其中2011-2016年数据已获取,并下载到2011年之前的数据,需要进一步做数据合并(可能2011年前的数据有些需要的指标没有)。问题:如何计算权益资本成本

Bankscope-全球银行与金融机构分析库(必须是正式用户才能下载!):全球银行与金融机构分析库BANKSCOPE(在线每日更新)提供全球各国银行及金融机构的经营分析数据。每家银行报告中包含最长达8年的财务数据(含standard formats 和 As reported financials)、各银行世界与本国排名、银行个体评级(长/短期、外汇、独立性、支持力、商业债券等)及国家主权评级。

从人大经济论坛上下到了2003-2015年数据包,自己下载了2010-2016年中国所有银行的有用的数据参见 2011-2016 bankscope 中国银行数据.xls。

・(唐金萍,2017汇丰)涉及到的银行指标是HHI集中度指数来反应银行业竞争,没有提到具体的银行财务经营状况。

・(粟芳 and 初立苹, 2015)银监会要求银行从2007年依据《新会计准则》披露财务报表。新旧会计准则存在巨大差异。为了保证数据的一致性,本文采用2007-2013年期间在中国境内经营的68家数据完整的商业银行为样本,包括5家国有银行、12家股份制银行和43家城商行和8家外资银行9。数据来源于历年的《统计年鉴》、《金融年鉴》以及银行的《年度报告》。

・(杨振 and 孙计领, 2017)本文主要是以2007―2014年的城市商业银行和上市商业银行作为对比分析,本文的数据主要来源是Wind数据库,缺失的数据从网页获取。样本的时间范围是2007―2014年

・(何东伟 et al., 2017)使用SFA估计中小银行成本效率和利润效率。本文的样本包括110家中国城市商业银行和农村商业银行2005-2014年的财务数据,共520个观测值。110家银行中分别包括83家城市商业银行和27家农村商业银行。主要数据来源于Bankscope-全球银行与金融机构分析库、国家统计局、银行各年份年报以及中国银行业监督管理委员网站。

(2)银行分类标准

・大型商业银行:工农中建交

・股份制商业银行:截至2015年底共有12家股份制商业银行,其中中信、招商、浦发、民生、光大、平安、兴业和华夏等8家在A股上市,浙商银行在H股上市,恒丰、广发和渤海等3家也在积极筹备上市

・城市商业银行:截至2015年底,国内已有133家城市商业银行

・农村金融机构

・其他类金融机构

(3)变量设定

――参照(谭政勋 and 李丽芳, 2016)及(何东伟 et al., 2017)的结论

产出变量:

贷款(去除不良贷款?是否可行?) 存款和短期基金

存款和短期基金 其他盈利资产

其他盈利资产

投入变量:

可贷资金 劳动力和固定资产投入

劳动力和固定资产投入 权益资本

权益资本 (数据如何找?是否可以不要)

(数据如何找?是否可以不要)

可贷资金成本=利息支出/总付息负债(何东伟用了利息支出/总存款)

可贷资金成本=利息支出/总付息负债(何东伟用了利息支出/总存款)

,工资支出如何得到?将劳动力和实物资本的价格定义为非利息支出占总资产的比例(Hasan and Marton( 2003) 、姚树洁等( 2011))

,工资支出如何得到?将劳动力和实物资本的价格定义为非利息支出占总资产的比例(Hasan and Marton( 2003) 、姚树洁等( 2011))

权益资本成本

权益资本成本

如果单纯地使用各银行自身的要素费用除以全部要素投入来得到各要素价格会使得要素投入的价格具有很强的内生性(Patti and Hardy( 2005) 、姚树洁等( 2011) ),导致变量设定违背成本和利润函数中假设要素投入的价格是外生的假设条件。因此,借鉴其做法,将模型中的 设定为市场平均投入要素的价格,即被测算银行以外的其他银行要素投入价格的平均值。

设定为市场平均投入要素的价格,即被测算银行以外的其他银行要素投入价格的平均值。

将成本函数设定为超越对数形式。问题:是否需要遵循(Tsionas, 2010)中为了加上线性同质性的限制,将总成本和所有价格都基于w5标准化了。使用了超越对数函数的形式Q=5个output和M=4个input。

・(Tsionas, 2010)基于成本函数估计银行效率的研究(Berger and Humphrey, 1991)集中在技术的无效率上,在此之后,银行被视为将各种金融和实物资源转化为贷款和投资的中间渠道。 output variables:

installment loans (to individuals for personal/household expenses) y1

real estate loans y2

business loans y3

federal funds sold and securities purchased under agreements to resell y4,

other assets (assets that cannot be properly included in any other asset items in the balance sheet) y5

The input variables:

labour x1

capital x2

purchased funds x3

interest-bearing deposits in total transaction accounts x4

interest-bearing deposits in total non-transaction accounts x5

输入变量的价格总是等于总费用除以相应的数量。如the price of labour:w1=expenses on salary and benefits/the number of full time employees(x1),相同的可以得到w2→w5,所有的成本被定义为这五项之和。为了加上线性同质性的限制,我们将总成本和所有价格都基于w5标准化了。使用了超越对数函数的形式Q=5个output和M=4个input。

其中:

其中: ,

, 表明一个时间趋势的变量,

表明一个时间趋势的变量, ,

, 则记录了资产及其平方的对数(规模效应对于解释技术无效率也很有帮助)。关于先验假设:针对一阶导数的相对价格系数先验的均值被设定为0.2,精确度为1,其余更高阶导数相对价格系数先验均值设定为0,精确度为0.001

则记录了资产及其平方的对数(规模效应对于解释技术无效率也很有帮助)。关于先验假设:针对一阶导数的相对价格系数先验的均值被设定为0.2,精确度为1,其余更高阶导数相对价格系数先验均值设定为0,精确度为0.001

・(谭政勋 and 李丽芳, 2016)

投入:式中三个投入指标与多数文献一样, 它们是可贷资金成本( w1) 、 劳动力和固定资产投入价格( w2) 以及净投入即权益资本; 由于缺少独立的劳动力数据( 如人员费用) , 参照Hasan and Marton( 2003) 、 姚树洁等( 2011) 的方法, 将劳动力和实物资本的价格定义为非利息支出占总资产的比例。在投入价格的处理上, Patti and Hardy( 2005) 、 姚树洁等( 2011) 指出, 如果使用各银行本身的要素支出除以全部要素投入来得到银行各自的要素价格, 使得要素投入价格具有很强的内生性, 违背了成本和利润函数中要素投入价格外生性的假设条件。借鉴他们的做法, 模型中 wi 是市场平均投入要素价格, 即除被测算的银行外的其他银行的投入要素的平均价格, 这既符合外生性条件, 又能提高估计结果的可靠性

产出:首先定义三种产出, 它们是贷款、 非利息收入和存款( 记为组合 1) 。其次, 由于样本期间的早期, 中国银行业尤其是四大银行的不良贷款率很高, 所以借鉴 Sun and Chang ( 2011) , 总贷款减去不良贷款的净贷款视为产出, 其他两个指标不变( 记为组合 2) 。最后, 把两个产出组合所测算的效率进行对比。

参考文献

Tsionas, E.G., 2010, Inference in dynamic stochastic frontier models. Journal of Applied Econometrics 21, 669-676.

何东伟, 王春英, 胥莉, 2017, 地理扩张、行政级别与中小银行绩效. 上海金融, 38-44.

粟芳, 初立苹, 2015, 中国银行业资金使用效率的测度及改进分析. 金融研究, 150-165.

谭政勋, 李丽芳, 2016, 中国商业银行的风险承担与效率――货币政策视角. 金融研究, 112-126.

杨振, 孙计领, 2017, 中国城市商业银行的效率与全要素生产率研究. 金融理论与实践, 54-59.