公司治理和现金持有的价值

1.研究主题

考察了公司治理的作用,管理层的介入和缺乏股东监督对现金资源的价值和使用的影响。使用市场对账面比率来衡量公司价值,以评估一美元现金的边际价值。

2.数据来源

样本包括1990年到2003年间所有美国上市公司,这些公司有所需的数据项。在1990年开始提取样本,因为主要的公司治理措施之一,Gompers公司治理指数,仅在1990年才可用。作者排除了金融服务行业的公司,在这些行业流动性很难评估;此外,在公用事业领域,流动性和治理可能受到监管因素的驱动,也被排除。

回归中所有的公司都有正的超额现金。作者把分析集中在这个子群上,因为作者关注的是管理对价值的影响,以及对运营和投资不需要的现金储备的使用。治理的作用可能会因负的过剩现金(现金受限)公司而异。

3.工具

(1)现金:

第一,现金储备很容易获得,很少有人仔细审查,它们的大部分用途都是自由支配的。第二,企业持有大量的现金储备,而这些现金持有的价值占所有企业财富的很大一部分。第三,虽然公司层面的治理本身只是在缓慢地变化,但随着时间的推移,公司的现金持有却会有很大的变化,这使得有统计功能的测试可以检验治理对价值的影响。

Jensen(1986)认为,缺乏监督的公共企业管理者将浪费自由现金流。作者将这一观点延伸至过剩的现金储备,并通过检验监管不力的管理者是否浪费了多余的现金储备,为其相关性和与公司治理的关系提供了经验证据。现金持有会影响公司的市场价值,从而影响市场对账面价值的比率。因此,作者将分析重点放在那些不需要公司运营或投资的公司所持有的现金,并将其称为过剩现金。过剩现金定义为应用于整个数据样本的最优现金回归的剩余部分。

(2)治理:

Gompers公司治理指数,Bebchuk指数,投资者持有的所有超过5%的股权,养老基金的所有权头寸,以及虚拟变量。

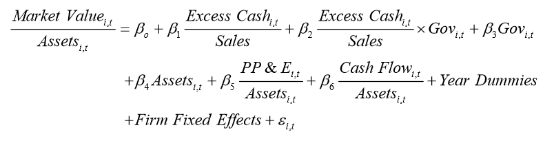

4.主要回归

4.结果

一个管理良好的公司,其过剩的资源被更好地“隔离”,而公司治理较差的公司会比那些有良好治理的公司更快地消耗掉多余的现金。现金过剩和治理不善的公司投资的资产回报率特别低;那些拥有较低的投资者监督或有固定资产管理的公司,其资产回报率在下降。然而,如果公司治理良好,投资过剩现金对经营业绩的负面影响就会被抵消。