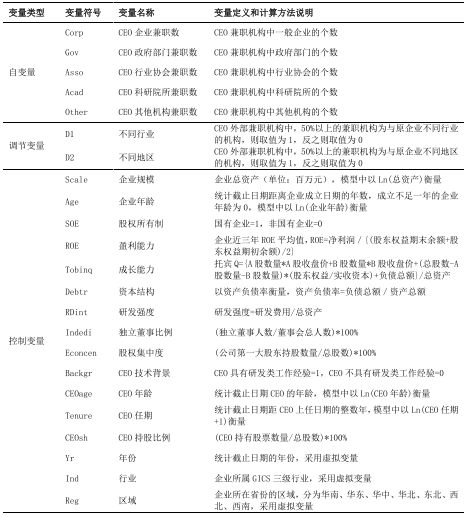

(一)刘杨 CEO在外兼职对企业创新的影响

创新绩效:

衡量指标:a.以研发强度衡量(投入过程)

b.以专利数量或专利质量衡量(中间产出)(多用这个);

c.以新产品数量或新产品销售收入衡量(最终产出)

影响因素:环境因素即所在的行业和地区竞争垄断、进出口水平、政府政策等宏观环境因素;结构因素即企业与外部利益相关者关系;组织因素即企业内部规模、治理、资本等等

CEO:主要的管理者,对企业的发展方向和战略决策起决定作用,制定企业的创新战略。

机制:知识多样化和专业化溢出、资源流动和共享、获得更多的信息、社会网络关系。CEO在其他企业兼职,是企业社会嵌入的一种重要途径,帮助原有企业更有利地获得信息、知识、资源,从而提升创新绩效

假设:(1)其他条件一定,CEO外部兼职会提高原企业创新绩效;

(2)CEO在不同行业的外部机构兼职能提高创新绩效(wind分类);

(3)在同区域(同地区)机构兼职能提高创新绩效;

(4)不同类型机构兼职能提高创新绩效

样本和数据:CEO兼职数据来源CSMAR数据库、w

ind、国家知识产权查询

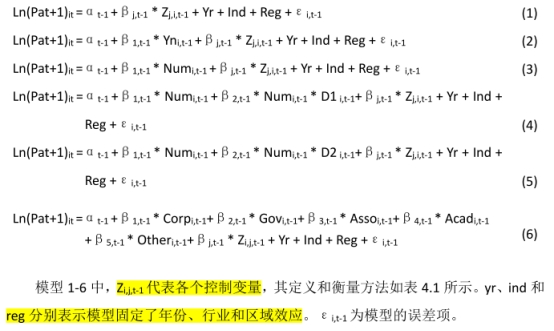

模型: :

:

创新投入与创新产出之间通常具有滞后效应,不会反应在当期产出上,因此对自变量和调节变量、控制变量采取1期滞后。

模型1,观察控制变量的影响,检验模型的有效性。

模型2,加入CEO是否兼职

模型3,加入CEO在外兼职数量(检验假设1)

模型4,加入不同行业虚拟变量(检验假设2)

模型5,加入不同地区虚拟变量(检验假设3)

模型6,加入不同类型机构兼职数(检验假设4)

结论:

CEO具有外部兼职与申请专利数正比(1%下显著),在外兼职数量与专利数成正比;

不同行业兼职促进专利数增加;

同地区的兼职促进专利数增加。

在一般企业、行业协会、科研机构兼职显著正效应,政府机构和企业企业不相关。

remark:

CEO越年轻、持有越多公司股票、具有研发相关职业背景或高级科技类学位会显著促进企业研发投入(Barker和Mueller2002)

ceo教育水平技术背景会显著促进企业创新绩效(Lin,Lin,Song 2011)

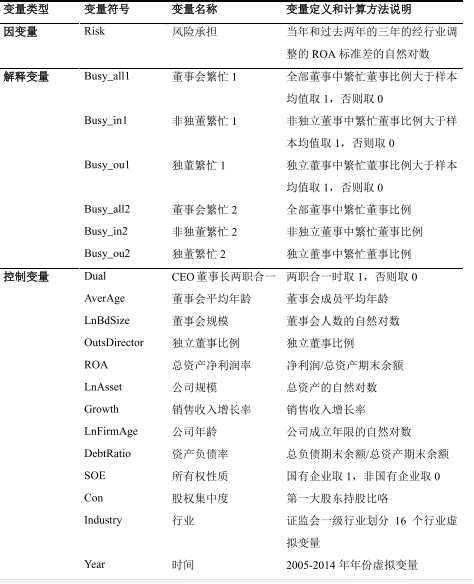

(二)吕昕蒙 繁忙董事会与公司风险承担

繁忙董事:担任独立董事的数量。CEO出于自身收入和安全考虑,有风险规避的倾向。董事风险中性。董事会的主要职能是监督和决策,参与重大决策制定和实施。

风险承担:具有高风险偏好的,追求高风险项目,业绩波动也会大。

机制:繁忙假说:精力是有限的,兼任多席位会分散精力,对公司业绩有负面影响。

声誉假说:董事多席位是高声誉的体现,表明有丰富的工作经验和高的公司治理水平,增加了公司价值。

假设:(1)繁忙董事会与公司风险承担成正比。

(2)CEO拥有公司股权情况下,繁忙董事会与公司风险承担水平呈正相关。

(给予CEO股权激励,会提高企业风险承担水平)

(3)不存在CEO和董事长兼任情况下,繁忙董事会与公司风险承担水平正相关。(兼任CEO和董事时,权力越大风险规避倾向越明显)

(4)非国有企业,繁忙董事会与公司风险承担水平正相关。

(5)董事会繁忙程度与公司风险承担非线性关系,倒U的关系。(只有当董事繁忙到一定程度,委托代理问题才突出)

数据和样本:2005-2014年沪深A股上市公司,CSMAR数据库

风险承担:每年ROA通过行业均值进行调整,以每三年为单位求标准差,再对标准差取自然对数。

繁忙董事:兼任三个或以上席位定义为繁忙董事。繁忙独立董事比例超过50%,定义为繁忙董事会。用独立董事的席位数的平均值衡量繁忙程度。

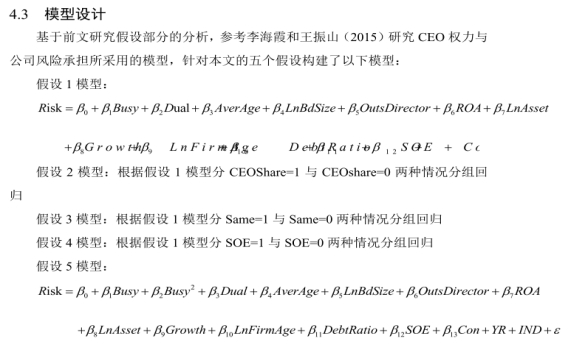

模型:

结论:

非独董的繁忙程度对公司风险承担水平有显著影响,独董没有显著影响。

当CEO持有公司股权时,非独董繁忙与公司风险承担的正向关系更显著。

非国有企业分组中,非独董繁忙与公司风险承担正相关更显著。

非独董繁忙程度与公司风险承担呈倒U关系,繁忙程度较低,主要通过决策职能导致风险承担增加,繁忙到达一定程度后监督职能受影响,加剧委托代理问题。

(三)非效率投资与CEO变更

背景:CEO变更是公司治理的重要手段之一,终止管理者对股东利益的侵害,对经理人的行为进行约束,是公司治理水平良好的体现。

研究背景:

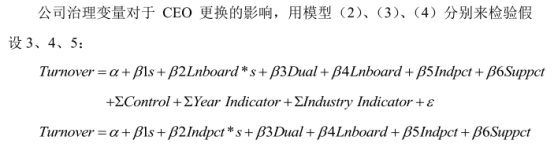

(1)股权集中,会增强CEO变更对公司业绩的敏感性。董事会规模、独立董事比例、两职合一、董事会会议次数会影响CEO变更对公司业绩的影响。

(2)非效率投资与公司业绩负相关,可以通过提升投资效率改善公司业绩。经理人持股有制约过度投资的作用;债务比例、来源、期限有对过度投资抑制的作用,内部治理指标越高,非效率投资越少。

(3)较多文献研究CEO变更对非效率投资、公司绩效的影响,但很少研究非效率投资对CEO变更的影响,若CEO能因为投资效率低下而被更换,表明公司具有良好的治理机制。且本文发现,效率投资对不同层级的高管影响不同,对CEO变更影响显著,对董事变更影响不显著。

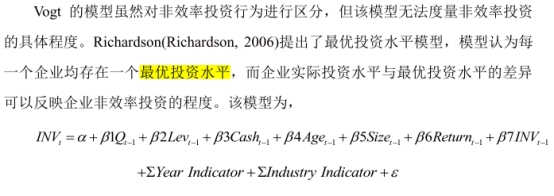

非效率投资:

衡量

非效率投资程度:

INVt是第t年企业的投资量,回归残差即每个公司在第t年的投资的投资偏离度,差值大于0,存在过度投资,差值小于0,投资不足。差值越大投资效率越低。

影响非效率投资的因素:公司股东与管理层利益一致、股东积极参与经营活动可以缓解过度投资行为。现金股利和举债等能抑制过度投资。

CEO变更:既是公司治理的一种行为,也是公司治理水平的体现。且非效率投资对企业业绩影响又滞后性,将投资效率作为CEO变更的决策依据,可以尽早发现CEO行为对股东利益的损害。(虚拟变量,剔除60岁以上样本,其余采用全部变更样本)

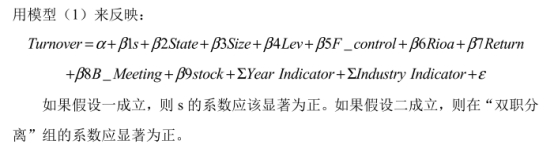

假设:(1)非效率投资越高的公司,CEO被更换可能性越大。

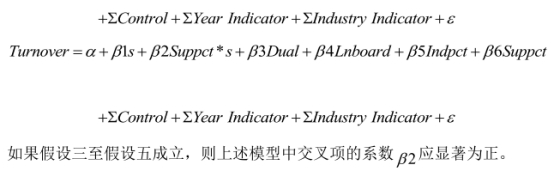

(2)两职合一的公司,投资效率对CEO变更影响要弱于两职分离的公司。

(3)董事会规模越大,CEO变更对投资效率的敏感性越低。(董事会规模越小,高管强制性变更可能性越大。)

(4)独立董事比例低,CEO变更对投资效率敏感性较低。(独立董事比例与公司业绩正相关,保护股东权益)

(5)CEO变更与监事董事比例负相关,监事董事比例低的公司,CEO变更对投资效率的敏感性较低。(监事会规模与董事会规模比例作为监事会监督情况的指标。)

数据样本:投资额、资产负债率等来自wind,公司治理指标(CEO、董事会规模、独立董事比例)来自CSMAR,手工匹配两个数据库。公司4053个“公司―年度”Panel数据

控制变量:企业性质(国有非国有),企业规模,公司的债务约束,CEO的年龄(文献表明年龄与CEO变更正相关),大股东控制私利(其他应收款的增量除以期初资产总额计算而得【?】),董事会会议次数,CEO是否持股,控制年份和行业的变量。

检验假设一和二。

结论:模型一回归系数显著为正,投资效率偏离越大,CEO变更可能性越大。双职合一企业非效率投资回归系数不显著,而双职分离企业回归系数显著,说明双职合一的公司内部治理机制不完善,CEO变更对投资效率不敏感。

模型二(AbsInv*indpct)显示董事会规模越大,CEO变更对投资效率敏感性降低。模型三(AbsInv*suppct)显示独立董事比例高,敏感性增强。模型5(AbsInv*suppct)显示监事董事比例高,CEO变更对投资效率敏感性增强