严寒冬天对现金流的冲击(cash flow shocks)

一、 研究事项和结论大体概括

非预期严寒会对一般的银行借款型公司的现金流产生显著的影响。(现金流的界定?)公司应对这种现金流的冲击通常采用增加贷款额度使用的方式,但通常不采取调整现金储备、非现金营运资本或现实中的项目(real activities)等方式。这样的结果又再一次印证了银行在公司减小短暂的现金流冲击时的作用。

二、数据来源和处理方法

1.数据种类和来源

(1)银行贷款合约:包括各个公司的银行最大贷款额度,以及对此额度的使用情况,和公司的特征。(美联储Y-14Q数据收集的附表H.1。这一数据收集开始于2012年6月,以支持多德-弗兰克压力测试和综合资本分析和审查。报告小组包括资产总额超过五百亿美元的银行控股公司。Y-14项目中的35家机构在当给一家公司的贷款承诺额度超过100万美元时披露相关信息)

(2)县(区)级别的冬天的天气数据(调查公司总部所设立地区的天气,美国海洋暨大气总署NOAA)

(3)个体公司数据:包括EBITDA、总资产、固定资产、现金及有价证券、非现金营运资本(non-cash working capital),总负债,总销售额(来源同(1))

(注:至少需要两个连续年度的数据以对观察信贷额度限额变化以及信贷额度使用情况变化,最终通过筛选得到了2012-2015年的公司上述数据,总共97619个数据)

2.数据处理

(1)cash flow=EBITDA(由于数据没有直接公示,使用operating income+(D+A)来衡量EBITDA)

(2)Abnormal snow(以严寒不同方面来衡量严寒的方法会对不同的公司造成不同的影响,比如用温度衡量会着重影响卖空调的,这种现象会造成一种统计学上的问题。所以我们使用尽可能的使用一种标准化的衡量方式,我们有两种两种主要的方法,如下:使用每一年第一季度的平均的日积雪覆盖值和在第一季度的95%水平下的日积雪覆盖值(比如,在一个季度中的第四高的日积雪覆盖值值),之所以选择积雪覆盖值是因为这从直觉上更让人认为是严寒对公司现金流冲击的主要原因,因此有方法一:我们把01-15年的一季度/县(区)的平均日积雪进行了计算,以及把01-10年的每个县的第一季度的日平均降雪量做了一个整体的平均值xi做作为基准,abnormal snow jt=j地区t年的平均日积雪―xj。方法二:同方法一,把平均值换为一季度第95%水平下的积雪覆盖值,相减得到abnormal snow 95ij,并且作者给了两种方法得出的abnormal snow cover的分布图)

三、主要模型及其解释和主要结论

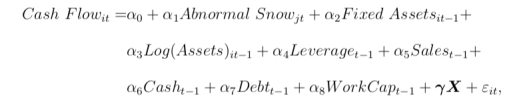

1.异常天气对现金流的影响

注:

i.所有的公司特征变量变量都是对总资产的比重形式(如fixed asset=fixed asset/total asset)

ii.为何是这些变量,这些形式?以及对于γX,x是一个矢量,表示特定的行业,县(区),年份-季度(year-quarter)的固定影响(x的内容应该是一系列约定好的变量)。

iii:排他性约束:严寒对流动性管理的影响只通过其对现金流的影响产生。

(1) 通过直接把cash flow it与abnormal snow it进行回归,以及用上述一长串模型进行回归的结果基本相同,进一步的对非正常的雪和公司基本面因素无关,即它的外生性进行证明。

(2) 通过模型发现cash flow与abnormal snow有明显的负相关特征。abnormal snow和abnormal snow95的t统计量分别为-3.9与-4.7,并且通过abnormal snow的标准差0.0765和其影响系数-0.0236得到如果abnormal weather偏离两个标准差大小,则现金流下降0.0765×2×-0.0236为0.36%占总资产的数值。

(3) 结果具有异质性,abnormal weather对小公司的影响更大。给出一个理由:小公司的业务更加集中在总部所设地区。事实上,作者对Compustat(标准普尔数据库)中的公司进行回归(大型公司),发现其影响的显著性很低。所以作者的主要样本选取的都是小中性企业,其中75%的公司总资产小于1亿美元。

(4) 不同产业部门的影响也不相同,作者将公司划分为15个行业,分别为制造,批发,零售,商业服务,建筑,房地产,教育和健康,交通运输,酒店以及食品类行业,农业,信息业,采矿业,休闲娱乐业,公共事务业。行业占比在4%以上有8个,其中有三个行业,交通,制造和运输有10%水平上的显著相关。交通最为负相关。(提出零售没有更加显著负相关是令人吃惊的)

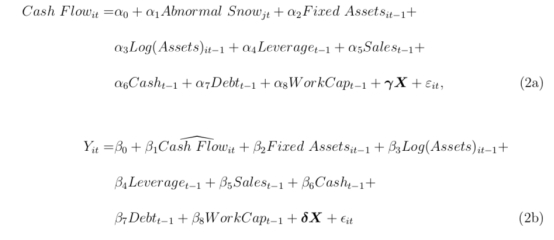

2.应对外生现金流冲击

使用2SLS方法Y it代表信用额度提取,最大信贷限额变化,现金储备的变化,真实投资(real investment)。

(1) 企业流动性管理

Y it=额度提取

i:不使用abnormal weather对cash flow进行2sls估计,直接用OLS估计得到cash flow和额度提取的相关性很低。且指明cash flow对额度提取有很强的内生性,如cash flow与遗漏变量ξ中的投资机会有明显的相关性。

ii:使用abnormal weather作为工具变量估计cash flow,再进行2sls回归,可以显著的发现cash flow与信贷提取有负相关性。

Y it=Δ现金储备和Δ非现金营运资本(都是比上期初总资产)

i:直接使用OLS估计,发现cash flow和cash虽然系数小但显著正相关,即如之前文献中说的当cash flow下降时,使用现金来对企业经营进行缓冲。

ii:使用2SLS估计可以得到cash flow对Δcash的不再显著(基于点估计,虽然系数增加的多,但是标准误更大程度上的增加了)

iii:对Δ非现金营运资本和cash flow进行回归

iv:从点估计的结果(不是特别懂,应该是从回归的系数上看的)上来看,1$外生冲击损失由大约60美分信用额度提取,20美分现金提取,20美分非现金营运资本承担。所以信用额度提取是最主要的方式。

(2) 信用限额规模调整

Y it= Δ信贷限额规模t/期初总资产(贷款承诺最大额度的变化)

i:使用OLS回归得到cash flow与贷款最大额度变化正相关,解释原因为cash flow越高,公司的风险状况越小,所以信贷最大额度越高

ii:使用2SLS估计得到外生现金流冲击对最大信用额度的关系(为何这样可以的到这种关系?),得到负相关结果,一美元外生现金流冲击会使最大信用额度增加1美元。

iii:把最大信用额度增加情形=1,否则=0,对其进行2sls回归得到如果cash flow/total asset增加1%,则最大信用额度上升的可能性提高3%-4%(因为回归的系数为-3.31和-3.92(两种不同的对abnormal weather衡量方法的系数值),但为何是负的反而同增同减?)

iv:解释原因:公司在多提取信用额度时,为了保持自身流动性充足,会加大寻求贷款额度。也有可能是公司意识到未来现金流冲击会加大而对最大贷款额度进行调整。总之,向银行借款的公司及其依赖信用额度,不仅仅是公司在面对外生现金流冲击时会使用它,也表现在他们会去扩大最大贷款额度。

(3) 投资与现金流

Y it= Δ固定资产t /期初总资产

i:使用OLS估计得到cash flow与固定资产投资之间有显著正相关。使用2SLS估计得到cash flow和固定资产投资有一个很小的,负的,且不显著的负相关。这个结果说明能够得到信贷额度的公司能够有效的缓冲外生现金流冲击对投资的影响。这样的结果也说明了OLS估计对发现投资-现金流关系之间的误导性。

Y it= Δ总资产t /期初总资产

i;OLS显著,而2SLS估计结果不显著。

结论:严寒对现金流的冲击不影响公司其他项目。

3.简化式分析(严寒对公司outcome的影响)(有点不是很懂)

(1)严寒对公司的直接影响

直接把严寒当做变量进行回归,得到和上述1、2相同的结论。严寒只对信用额度提取和最大信用额度规模有显著影响,其他变量如现金、固定资产、总资产无显著影响。

(2)季度性信贷调整

由于只有信贷调整有关的变量是季度数据,所以可以做出季度性信贷调整和严寒的回归结果。分别为Q1、Q2、Q3、Q4,结果如下(什么是95% interval?)

发现结果:公司对第一季度严寒的反应集中体现在第二季度信贷限额的调整上。且有趣的是,第一季度的信贷限额调整与严寒是负相关。

解释原因:

i:由于公司与银行的接触是断断续续的,所以公司在很短时间内选择使用现金或营运资本应对现金流冲击,而后使用银行贷款应对冲击。

ii:银行对给予企业信贷额度具有谨慎性,调查到现金流冲击是由短暂外生冲击引起的,才给予信贷补充。

(3)对借款者财务健康程度进行分类分析

划分公司财务状况根据前一年的第四季度公示结果,把银行对公司信用风险的披露转化为标准普尔的十分制评级。把公司划分为两类:BB和更好以及B和以下。分别做了两个简化式的回归,得到结论

i:不利天气对BB和更好的公司和B及其以下的公司的现金流影响都显著。

ii:BB和更好的公司的信用额度提取,和最大信贷限额对不利天气显著,且信用额度提取算得系数与前面对现金流影响系数之差绝对值不超过0.01,所以得出此类中低风险公司缓冲现金流冲击几乎全部依靠信用额度提取。

iii:高风险公司的信贷额度提取和最大信贷限额对恶劣天气不显著。说明此类公司不能通过信贷额度来有效缓冲冲击。