�������ҵ�ֽ�����Ӱ������ҵӦ�Է�ʽ

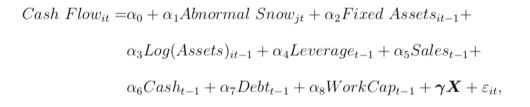

����˼�룺�����������ڵ�����ҵ�ļ�Ч�����Ӱ�졣��ֱ�۵�һ�����Ӿ��DZ����죬��Խ�ͨ����ҵ����Ӱ�죬�����伨Ч��ʹ���ֽ����ܵ������Ϊ���о���˾���ȥӦ�Դ����¼��ij��������ʹ�ý�ˮ��ˮƽ��Ϊ���ͱ�������ҵ�ֽ������лع飬��ʹ��2SLS����ģ�ͣ��ѵõ����ֽ������ֵ��Ϊ���ͱ����Թ�˾���ֽ������ֽ�Ӫ���ʱ����Լ������ȣ���Ͷ�ʻ�ı仯�����˻ع���������ҷ���������Ŷ�ȶԴ˳���ı仯�������û�����Ŷ����ȡ��ȵ����ݣ��ܷ������ļ��ȵĽ�ˮ�����лع飨����������Ŀ���ǣ�����õ��ļ��ȵĽ�ˮ���Ļ����ӽ���ĩ����ʹ�ö��ڽ��������Ŷ����ȡ�

ע����ʵ�ϣ�����ͨ����һϵ�еļ��飬�������Ŷ����ȡ��������ض�����������������صó������е����Ŷ���ڹ�˾Ӧ�����������Գ���������Ҫ���ã����һ�û���������Բ�һ�����������������ұ����й������Ŷ�ȵ�ʹ�ô�Сû��˵��������Ϊ�������������Χ�ƹ�˾���Ӧ����Щ���ݵ����������˵��Ȼ����ݽ����������������¡���Ȼ���ò����Ǻܺñࡣ

��Ҫģ���趨�����ο�weathering cash flow shocksһ�ĵ��趨�����о�����

ģ�͵�������Լ������ˮ��ֻͨ��Ӱ���ֽ���Ӱ����ҵ����������

1.�ֽ����뽵ˮ���̶����

�о���������1����abnormal snow��λabnormal rain��������ͬ����ͬ��

��2���������:cash flow it��abnormal rain�����������

��3��X�ǹ̶���ݣ��̶���ҵ���̶��е�Ӱ�죨��ʵ�ϣ��ҿ�����û�����������ôŪ�ģ�Ӧ����ͳ���������Ĺ��ܰɣ���

��4������ҵ���лع�

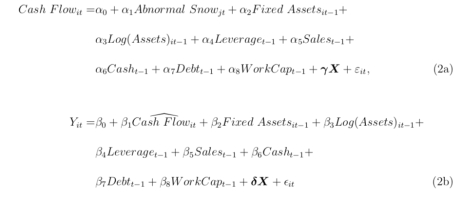

2.2slsģ�ͣ�������ҵ���Ӧ�����������Լ�֮��ı仯

Y it�ֱ�������ڴ��������Ŷ�ȱ仯���ֽ��ı仯��Ͷ��

�о���������1��ģ�ʹ��µĵ�����abnormal rain���к�ǿ�������ԣ�����������Ϊ���߱����ܺ��ʡ�

��2������ʹ��2bʽ��ֱ����cash flow����OLS�ع���ʹ��2SLS�ع������յó���Ӧ���ۡ�

��3�������Թ����ֶ�

��Yit=���ڽ����ֽ��������ֽ�Ӫ���ʱ������ó���˾��Ӧ�Դ�������Ӧ�Է��������⣺ԭ����ʹ�����Ŷ����ȡ������Ƕ��ڽ�������Ļع飬������ȡ���Ӧ����Ҫ�ǵ���˾�Ķ��ڽ�Ҳ�����dz��ڽ�����Ϊһ���Ƕ��ڽ��ϵİɣ�������Dz�������ֽ�Ӫ���ʱ����ص�����Ϊ�����а������ڽ�

��4���������ģ����

Y it= �����Ŷ�ȹ�ģt�������ŵ����ȵı仯�����۲���cash flow���ֵ�Ĺ�ϵ��

��5��Ͷ�����ֽ������

Y it= ���̶��ʲ�t ���۲���cash flow���ֵ�Ĺ�ϵ��

ע�����еı���Ҫ�����ڳ����ʲ�

3.��ʽ����

ֱ�Ӱ�abnormal rain��Yit�еı������лع飬���з���

������Դ�ؼ���������ͼ��㷽��

1. ��ҵ���ݣ�GTA2016���ݿ⣬ʹ�����е���ҵ����

��1�� cash flow=EBITDA=Ӫҵ����+�������+�۾���̯��

��2�� leverage=�ܸ�ծ/���ʲ�

��3�� debt=�ܽ��=���ڽ��+���ڽ��+����ծȯ�ܶ�

��4�� working capital=���ֽ�Ӫ���ʱ�=�����ʲ���������ծ���ֽ��м�֤ȯ

��5�� cash=�ֽ��м�֤ȯ

��6�� fixed asset��salesֱ�Ӵ����ݿ��еõ�

ע��������ֵ�����ݾ������ڳ����ʲ�

2. �������ݣ���Դ��rp5.ru���ṩ�м����ÿ�콵ˮ�����ݣ�6ʱ�Ľ�ˮ��������ˮ6Сʱ��Ľ�ˮ����ֵ��ÿ���ṩ4�Σ�

���ݴ�������06-16���i�еĽ�ˮ����������õ�ƽ����ˮ��Ti������j����i������ƽ����ˮ��Z ij,����abnormal rain=Zij-Ti��i��Ϊ��˾�ܲ������У�

(����������������ݣ�ɸѡ6ʱ�Ľ�ˮ��>12.5mm����24Сʱ��ˮ��>50mmΪ���꼴���ϵó������ٽ�����ͬ�����ع飬����Ϊ���������ܻ��������)

�ο����ף�

��1�� James R. Brown, Matthew T. Gustafson, Ivan T. Ivanov .2017. �� Weathering Cash Flow Shocks�� . Working paper

��2�� Sufi, Amir. 2009. ��Bank lines of credit in corporate finance: An empirical analysis.�� Review of Financial Studies 22 (3):1057�C1088.

��3�� Dessaint, Olivier and Adrien Matray. 2017. ��Do managers overreact to salient risks? Evidence from hurricane strikes.�� Journal of Financial Economics, Forthcoming.

��4�� Erickson, Timothy and Toni Whited. 2000. ��Measurement error and the relationship between investment and q.�� Journal of political economy 108 (5):1027�C1057.

��5�� Almeida, Heitor, Murillo Campello, and Michael Weisbach. 2004. ��The Cash Flow Sensitivity of Cash.�� Journal of Finance 59 (4):1777�C1804.

��6�� Ӧǧΰ�����ۣ������Ŷ����Ͷ��Ч�ʡ����������о�����2012��5����151-163

��7�� ��ѩ�ɡ�������������Σ����������������ҵ�����Թ���:�й����й�˾�ľ���֤�ݡ������й�����ѧ�� , 2017 (3) :123-139

��8�� �������������ҵ�����Է��չ�����������������ƻᡷ ��1998 (1) :6-7