雨水天气对企业的影响

【摘要】外部天气因素是每个企业在运作时所必须面临且考虑的。而雨水天气是最常出现的异常天气,对企业层面各个活动都会产生一定的影响。本文通过全国大部分地区年降水量数据以及A股上市公司财务数据,研究了降水量对公司现金流以及公司其他活动的影响。主要得出结论:其一,降水量对于企业现金流有显著的正向作用,其二,降水量与企业现金流正相关但与公司基本面无关,是严格外生于公司层面的变量,使用降水量做为IV估计的工具变量,避免了对投资机会的衡量与遗漏问题,对投资-现金流敏感性,现金-现金流敏感性进行估计,发现在OLS估计下投资、现金与现金流显著性极高但在IV估计下却不显著,即降水及与之类似的短暂且温和的冲击并不会影响公司的实际活动,如投资,现金储备,以及非现金营运资本等。

【关键词】降水量;异常天气;现金流;现金-现金流敏感度;投资-现金流敏感度

目录

雨水天气对企业的影响

一、引言

二、 文献综述

2.1天气对企业绩效与表现的影响

2.2投资-现金流敏感度和现金-现金流敏感度

三、 研究设计

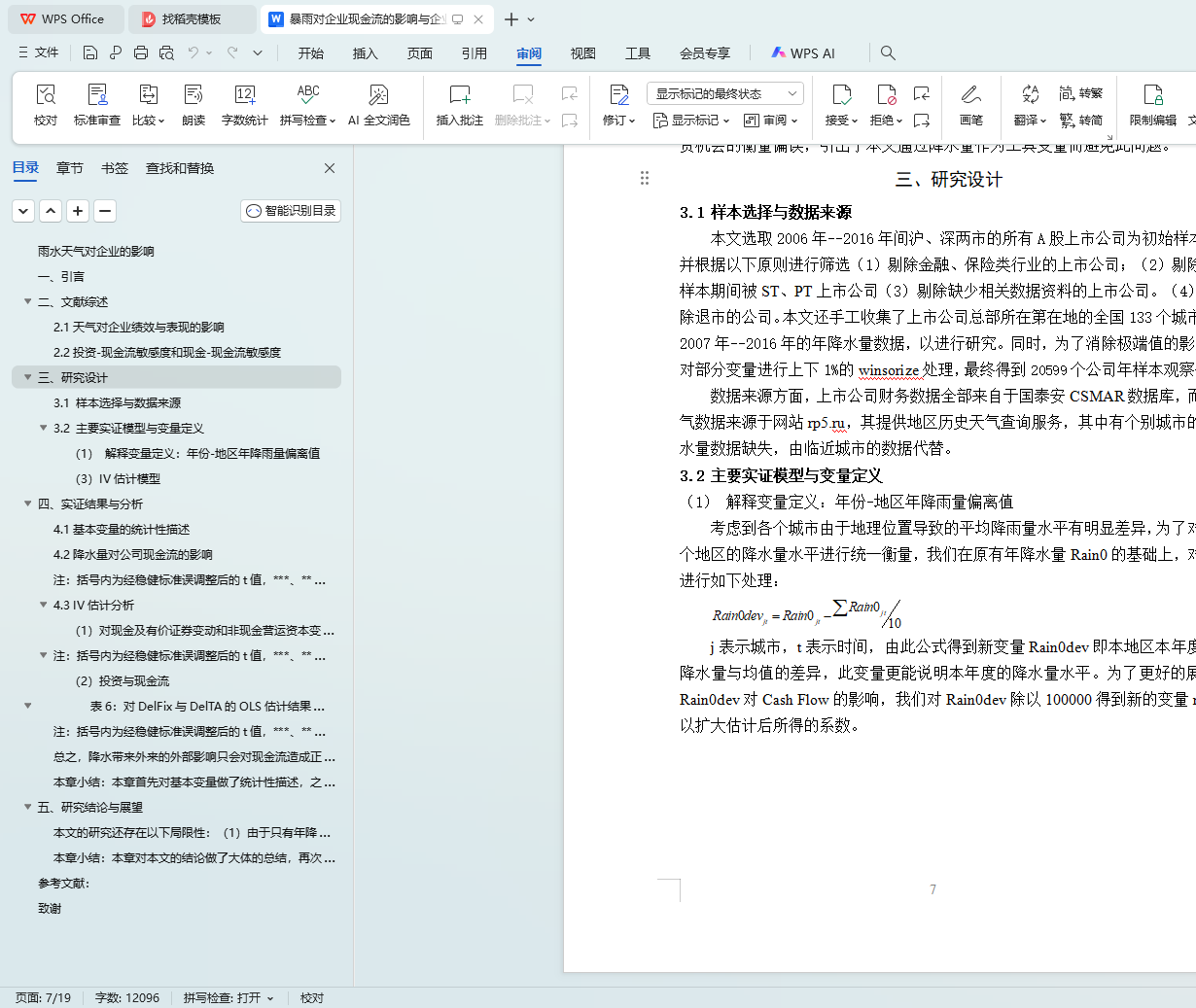

3.1 样本选择与数据来源

3.2 主要实证模型与变量定义

(1) 解释变量定义:年份-地区年降雨量偏离值

(3)IV估计模型

四、 实证结果与分析

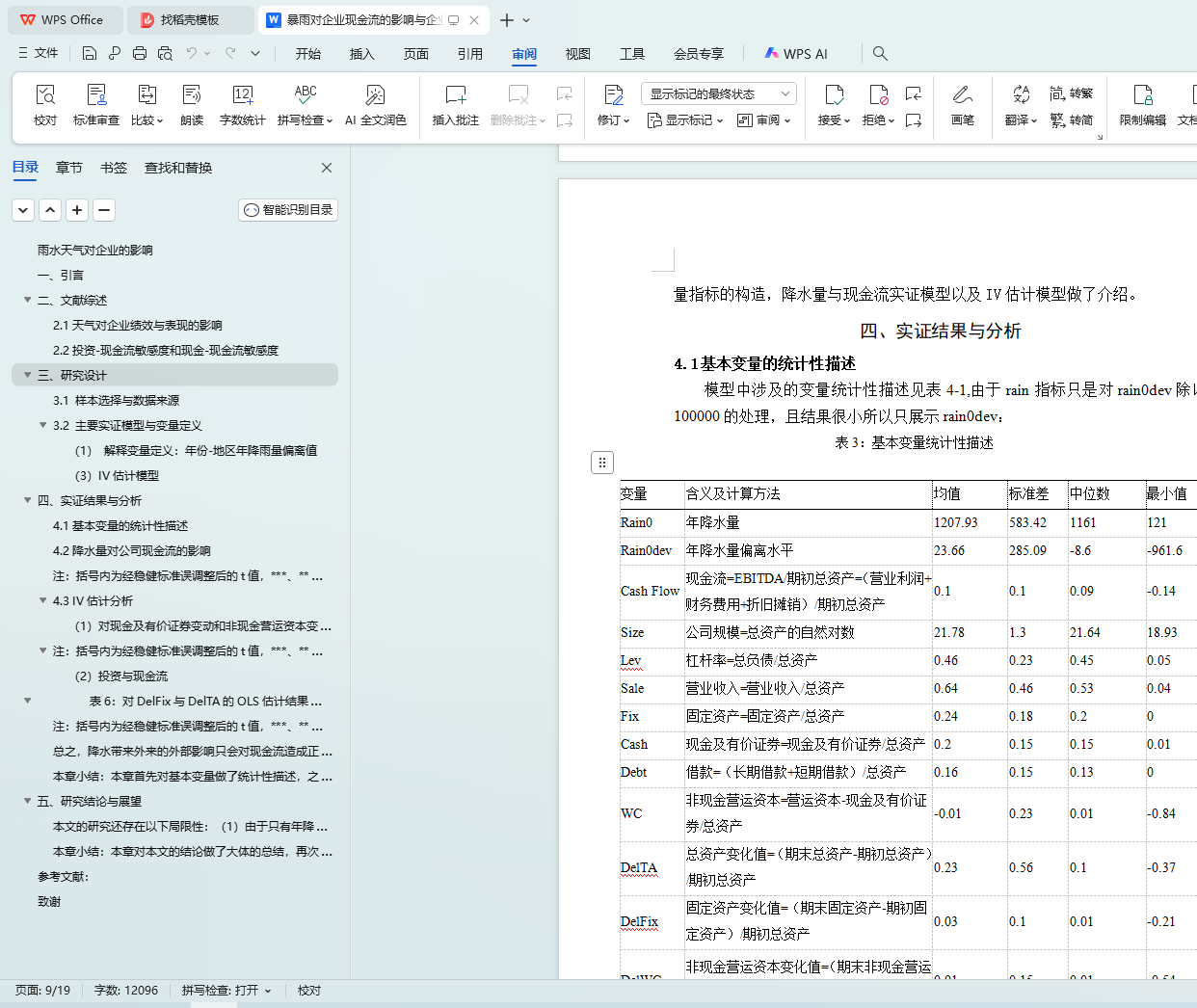

4.1基本变量的统计性描述

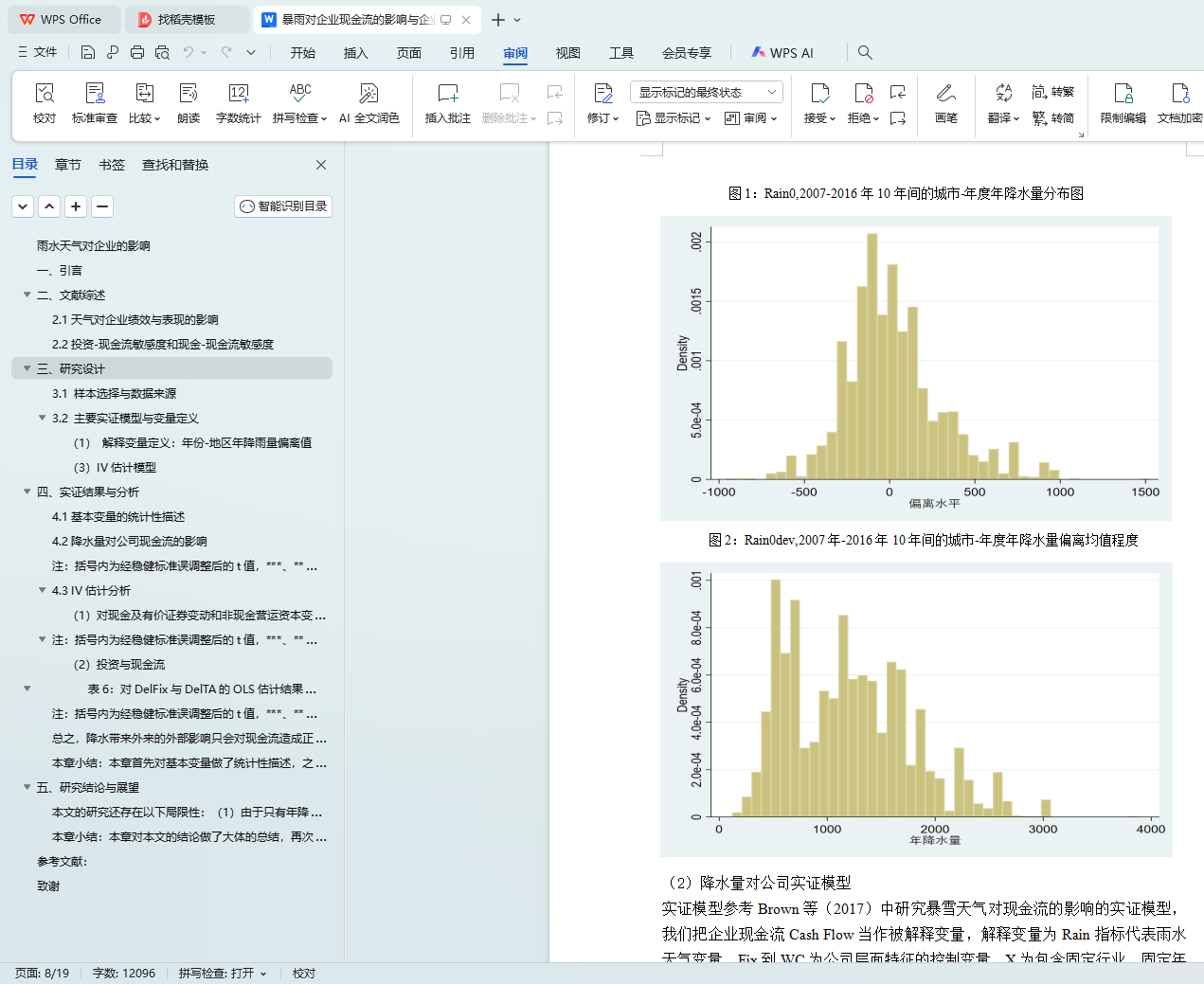

4.2降水量对公司现金流的影响

注:括号内为经稳健标准误调整后的t值,***、**、*分别表示在1%、5%、10%显著性水平上显著,L.表示滞后变量。

4.3 IV估计分析

(1)对现金及有价证券变动和非现金营运资本变动与现金流的分析

注:括号内为经稳健标准误调整后的t值,***、**、*分别表示在1%、5%、10%显著性水平上显著,L.表示滞后变量。

(2)投资与现金流

表6:对DelFix与DelTA的OLS估计结果与IV估计结果

注:括号内为经稳健标准误调整后的t值,***、**、*分别表示在1%、5%、10%显著性水平上显著,L.表示滞后变量。

总之,降水带来外来的外部影响只会对现金流造成正向冲击,而并不会影响公司其他方面的变量,如现金及有价证券的变化,非现金营运资本的变化,投资的变化。A股上市公司能够有效的应对这一冲击。

本章小结:本章首先对基本变量做了统计性描述,之后对第三章的模型结果进行展示,发现降水量指标与现金流显著正相关,降水量指标正向偏离1个标准差(285.09mm),企业现金流将增加0.145%个期初总资产值,但是暴雨并没有对企业造成显著负面的影响。然后对企业的现金-现金流敏感性和投资-现金流敏感性分别做了OLS估计和IV估计,发现OLS估计下企业表现出显著的投资-现金流敏感性与现金-现金流敏感性,但在IV估计此现象消失,这一结果证实了降雨等短暂而温和的外生冲击只会影响企业的现金流而不会对企业的实际活动产生显著影响。

五、 研究结论与展望

本文的研究还存在以下局限性:(1)由于只有年降水量数据,并不能准确的估计暴雨对企业现金流的影响。(2)由于对气象知识的缺失,并不能将雨水天气作用于企业现金流的途径未能研究透彻。

本章小结:本章对本文的结论做了大体的总结,再次点明本文的贡献,并阐述本文的不足之处。

参考文献:

致谢