CEO职业背景对企业非效率投资的影响

1. 摘要

非效率投资是企业的实际投资水平与理想最优水平的偏差,无论是过度投资或是投资不足都会损害投资者和公司的利益。委托代理和信息不对称是导致非效率投资的主要原因。同时投资者决策受个人信念、工作经历等因素的影响,这些因素与投资者的职业背景、政治背景、学术背景等个人背景特征密切相关。本文利用国泰安人物特征数据库中CEO职业背景特征相关数据和国泰安2008-2014年沪深A股上市公司财务数据(暂定),实证研究了中国上市公司CEO职业背景特征对企业非效率投资的影响。本文先研究了CEO职业背景特征对企业非效率投资的影响。因为产权属性对于上市公司投资效率会有不同的影响,所以按照产权属性对上市公司进行分类,分别研究在国有企业和民营企业中CEO职业背景特征对企业非效率投资的影响和CEO职业背景特征对公司过度投资、投资不足的影响。

2. 数据来源

1) CEO职业背景特征数据:国泰安数据库(2017董监高个人特征-人物关系数据库)

2) 公司特征数据:国泰安数据库(GTA2016.dta)

3) 数据筛选:(1)剔除金融行业公司样本数据;(2)剔除曾经或现在带有ST、*ST等标志、连续出现经营亏损的样本数据;(3)剔除信息不全样本数据。

4) 样本范围:2008-2014年,沪深A股上市公司。(暂定)

3. 理论分析

【职业背景特征理论分析】

投资者并非总是理性的,投资决策受到个人经验与工作经历等的影响,而个人经验、工作经历等因素与投资者的职业背景特征(科研机构任职、不同职位任职经验、海外任职经验、政府部门任职、在外兼职等)密切相关。CEO的职业背景特征对企业的投资行为有重要影响。

具有丰富海外任职经历的CEO对国际市场关注更加密切,了解国内外形势,考虑更多国际国内因素;具有不同职位经历的CEO对公司各个部门的工作情况更了解,有利于内部整合,达到内部最优;在不同公司工作过的CEO接触更多更复杂的情况,积累了更丰富的经验,包容性高;在政府机构任职的CEO与政府关系密切,对政治信息和政策变动的情况反应更加灵敏;在科研机构任职的CEO对行业情况变化有充分了解,人脉广阔,消息灵通;在外兼职的CEO与其他企业和行业联系紧密,有利于信息获取及融资借贷。

【产权属性的影响:国有企业vs民营企业】

国有企业融资能力强,CEO权力大,往往容易出现过度投资的情况;民营企业借贷融资能力弱,往往存在投资不足的情况。

【在外兼职对企业的影响:嵌入理论】

嵌入理论是指,企业的经济行为具有嵌入性。企业可以嵌入其外部的各种社会关系网络中,并由此获得企业所需要的资源,包括资金、信息和知识等。这些资源,可以帮助企业提升自身的竞争能力(Granovetter,1985)

CEO 在其他企业的兼职,作为原企业社会嵌入的一种重要途径,可以使原企业更加有利地获取兼职企业的信息、知识等资源,可以做出更有效的投资决策。

4. 研究设计

4.1 被解释变量:投资效率衡量指标

Richardson 最优投资水平模型(Richardson 2006)

|

变量

|

释义

|

|

|

第t年投资量

|

|

|

第t-1年企业成长性

|

|

|

第t-1年企业资产负债率

|

|

|

第t-1年现金持有量

|

|

|

截至第t-1年公司上市年龄

|

|

|

第t-1年公司规模

|

|

|

第t-1年股票收益率

|

|

|

第t-1年企业投资量

|

|

|

控制年份

|

|

|

控制行业

|

|

|

衡量企业非效率投资的指标

|

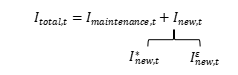

企业总投资可以根据如下公式计算:

总投资=资本支出+现金收购支出+研发支出-出售资产所得

其中,总投资可以分为两部分:

(1)维持资产在原有状态下的投资花费 ;

;

(2)投资在新方案上的支出,即 。

。

可以分为投在在一个新的正NPV项目上的:

可以分为投在在一个新的正NPV项目上的:

(1)预期的花费

(2)额外的投资

可用投资期望模型计算,

可用投资期望模型计算,

残差项 即为非效率投资指标。

即为非效率投资指标。

|

变量

|

释义

|

|

|

总投资

|

|

|

资本支出

|

|

|

企业进行现金收购的支出

|

|

|

企业研发支出

|

|

|

企业出售资产的收入

|

|

|

维持资产在原有状态下的投资花费

|

|

|

投资在新方案上的支出

|

|

|

预期投资

|

|

|

额外投资,即过度投资

|

|

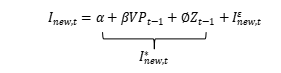

VP

|

公司增长机会

|

|

Z

|

投资花费的其他因素,包括财务杠杆、公司规模、上市年限、年初货币资金、年度股票回报率、前期投资水平、年度固定效应和行业固定效应

|

(可以进一步写明对应的财报指标和具体的计算方法)

4.2 解释变量:CEO职业背景特征

1) 职位数量(Pos):CEO曾经担任过的职位数量。担任更多职位的CEO很可能涉及到更多不同的组织领域,比如生产、财务、人力资源、销售和市场。

2) 海外任职(Over):虚拟变量。在海外有过工作经历的为“1”,无海外工作经历的为“0”(需要理论支持)

3) 政府部门任职(Gov):虚拟变量,现任或曾任政府部门职位的为“1”,无政府部门任职经历的为“0”。

4) 科研机构任职(Sci):虚拟变量,现在或曾在科研机构任职的为“1”,无科研机构任职经历的为“0”。包括在高校、科研机构以及行业协会任职的情况。

5) 在外兼职(Par):虚拟变量,同时在其他公司兼任董事的CEO为“1”,无兼职经历的为“0”。

4.3 控制变量:CEO特征+企业特征

4.3.1 CEO特征控制变量

1) CEO任期(Tenure):姜付秀等(2009)

2) CEO年龄(Age):Carlsson和Karlsson(1970)、Vroom和Pahl(1971)姜付秀(2009)

3) CEO学历(Degree):Bantel 和 Jackson ( 1989 )姜付秀(2009)

4.3.2 企业特征控制变量

1) 资产负债率(杠杆率Leverage):徐倩(2012)、Jensen 和 Meckling ( 1976 )

2) Tobin Q(公司投资机会):徐倩(2012)、主营业务收入增长率

3) 公司规模(销售额Size):姜付秀等(2009)

4) 现金持有(自由现金流Cash):Shin 和 Kim (2002)、Lang 和 Litzenberger (1989)、Richarson(2006)、徐晓东,张天西(2009)

5) 股权集中度(Concen):公司前十大股东持股比例的平方和 / 以第一大股东和第二大股东的持股比例的比值来衡量。Fama (1980)、Bebchuk 等(2003)白重恩等( 2005 )、陈信元、汪辉( 2004 )

6) 管理者/CEO持股(Share):安灵等(2008)姜付秀等(2009)

7) 企业盈利能力(ROA):总资产收益率,徐倩(2012)

8) 独立董事比例(Manage):姜付秀等(2009)(有待考虑是否需要这一点)

4.4 实证模型

实证模型1:CEO职业背景特征对企业非效率投资的影响(非效率投资/投资不足/投资过度)。

实证模型2:不同产权性质下,CEO职业背景特征对企业非效率投资的影响。(国有企业/民营企业)。

5. 实证分析方法

5.1 非效率投资的实证结果

5.1.1 统计性描述

5.1.2 实证结果

5.2 描述性统计

5.3 相关性分析

5.4 单变量分析结果

5.5 多元回归

5.5.1 CEO职业背景特征与非效率投资的实证结果

5.5.2 CEO职业背景特征与国有企业非效率投资的实证结果

5.5.3 CEO职业背景特征与非国有企业非效率投资的实证结果

5.6 内生性问题解决

5.7 稳健型检验

6.关键参考文献

[1] Richardson S. Over-investment of free cash flow[J]. Social Science Electronic Publishing, 2006, 11(2-3):159-189.

[2] 姜付秀, 伊志宏, 苏飞,等. 管理者背景特征与企业过度投资行为[J]. 管理世界, 2009, No.(1):130-139.

[3] 岑维, 童娜琼, 郭奇林. 机构投资者关注度和企业非效率投资――基于深交所“互动易”平台数据的实证研究[J]. 证券市场导报, 2017(10):36-44.

[4] 刘杨. CEO在外兼职特征与企业创新绩效(北大汇丰商学院硕士研究生毕业论文)