|

一、毕业论文(设计)题目

二维码与在线支付

二、本课题的选题依据及研究意义

最近几年,随着互联网的快速发展,它已经口成为人们收获取信息的一个主要渠道,还不断影响和改变着当今人们的生活方式。电子商务也随着互联网的发展发展起来,越来越多的网络商城的出现,也带了一种全新的的购物理念。

网上购物系统可以分为B2C(Business to Customer,即企业对消费者)与C2C Customer to Customer,即消费者对消费者)本文主要研究的是B2C的网上购物支付系统。

网上购物系统具有很强的交互功能的,它向用户提两种信息资源:静态信息和动态信息。静态信息是指那些不会轻易更新的信息,如简介、网站规范和运行流程等等;动态信息是指可以随时更新改变的信息,如商品价格,特价打折促销等等。网上购物系统具有强大的交互功能,可建立一个更加方便快捷的通道来传递商家和用户之间的信息,完成电子贸易或EDI交易。这种全新的交易方式实现了公司间文档与资金的无纸化交换。

二维码支付是一种基于账户体系搭起来的新一代无线支付方案。在该支付方案下,商家可把账号、商品价格等交易信息汇编成一个二维码,并印刷在各种报纸、杂志、广告、图书等载体上发布。

二维码最早是由日本Denso Wave公司发明的用于追踪汽车零部件的条码,国外的二维码技术目前已经大范围开始应用,被美国、德国、日本、韩国、英国等众多国家应用于商业贸易、物流业 、生产制造业、交通 、安防、票证等行业的管理。二维码支付听起来似乎是一项十分新鲜的技术,其实,这个跟手机报差不多,算不上新颖的技术。早在上世纪90年代,二维码支付技术就已经形成,其中,韩国与日本是使用二维码支付比较早的国家,日韩二维码支付技术已经普及95%以上,而在国内才刚刚兴起。在日本的杂志广告和海报上,使用二维码来存储商店地址和网址,用户只需要用手机阅读解码,就可以立即连入网络,了解相关信息。在公交车站牌上也都加上了二维码,乘客只需要用手机读取二维码,就可以获取路线信息。

手机二维码可以印刷在报纸、杂志、广告、图书、包装以及个人名片等多种载体上,用户通过手机摄像头扫描二维码或输入二维码下面的号码、关键字即可实现快速手机上网,快速便捷地浏览网页、下载图文、音乐、视频、获取优惠券、参与抽奖、了解企业产品信息,而省去了在手机上输入UR L的繁琐过程,实现一键上网。同时,还可以方便地用手机识别和存储名片、自动输入短信,获取公共服务(如天气预报),实现电子地图查询定位、手机阅读等多种功能。随着5G的到来,二维码可以为网络浏览、下载、在线视频、网上购物、网上支付等提供方便的入口。

目前的手机二维码多是手机上网,属于主动式的,对手机终端要求较高,既需要能拍照又要有识读软件(安装了识读软件的智能手机)的,而现在提供的条码凭证服务属于被动式的服务,只需要你的手机能够接受彩信(甚至是短信)即可,代替以往纸质票证省去物流费用,时尚环保。

条码识别应用为用户使用手机上网提供了极大便利,省去了输入URL的麻烦,可一次按键即快速进入自己想看的网页,大大提高了上网的便利性。此外,条码识别应用也为平面媒体、增值服务商和企业提供了一个与用户随时随地沟通的方式

二维码在中国的应用也多年前已经开始起步,但之前多家企业前仆后继的尝试因为没有得到市场响应的支撑都没有成功,近几年随着互联网络的快速发展和智能手机的快速普及,从2012年开始二维码的春天终于来了。当前,作为新生事物的二维码应用正在发达地区部分城市的部分行业进行试点。北京街道上很多的广告都出现了二维码,用来增加营销;南京市推出了二维码接人的“游客助手”平台,把导游信息装入游客的衣兜。国内的麦当劳,肯德基等快餐业,纷纷推出了二维码优惠券。在这些应用中,商业领域的二维码支付更是热点问题。二维码支付本质是在虚拟世界和现实生活之间进行互动的一种行为,即020(online to offline,从线上到线下),由于便捷和低成本,二维码技术已经成为当前移动支付最有可能推广应用的一种方式。

各个网络公司积极投身这一领域的研究,支付宝二维码(支托付)兼容支付宝、淘宝、微信、快拍、我查等第三方平台开发的扫码软件,可实现购物付款、优惠券、抽奖、秒杀等功能;移动公司等通信运营商也积极致力于二维码平台的开发和研究,力图抢 占市场制高点。尽管国内已经有二维码小范围的实际应用,但当前二维码支付未真正做到“一拍即付”,也就是在实际进行购物的过程中,下单采用的是扫描二维码,但在支付过程中,目前还缺少成熟的直接手机支付技术的支撑,不能做到即时付款,更谈不上实时到账。国内金融业到目前为止只有民生银行率先推出了手机银行二维码收付款服务,主要应用是使用二维码输入金额转账,目前国内尚无哪家银行推出了直接用于电子商务平台的二维码手机银行,支付宝力推的二维码支付功能相当于其早先推出的快捷支付,不少消费者都对其安全性有所质疑因此市场反应尚比较冷淡。总之在 目前二维码购物流程中下单和银行账户支付功能没有集成,在一定程度上制约了二维码支付的商业应用。

三、本课题的基本内容简介(拟解决的主要问题和难点,拟采取的手段及实施方案、预计取得成果)

基本内容:本设计实现B2C网上支付平台主要是对后台管理和前台操作。后台管理是管理员对本网站的维护,通过商品资料(商品添加、商品修改)成员员管理(会员、管理员管理)网站信息管理(修改删除、公告设置),以常规设置(公告设置,友情链接)等功能达到对网站的管理。前台操作是用户登录到本网站,可以进行用户注册,通过网站的精品推荐搜索商品功能,找到自己想要买的商品,装入购物车,提交定单生成二维码,并进行购买。手机端软件主要是扫描并解析含有支付信息的二维码,通过手机网络登陆到支付页面,完成支付。

在本次设计中手机端的软件应该具有以下3个主要功能:

1.能扫描解码二维码

2.直接把解码信息发送到运营商无需单独发编辑短息发送

3.直接收到反馈回来的含有支付网页的二维码信息

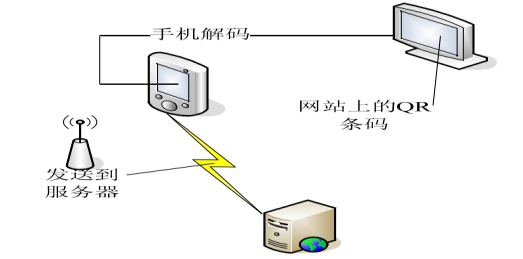

当用户使用专门的手机端软件,登陆软件以后,选择扫描二维码功能,即可对含有订单信息的二位条码解码,解码以后可以把解码信息在的智能4G手机越来越普及,并且随着4G网络的推广,目前的手机已经不仅仅是一个简单的通讯工具,他更是一个移动的小型办公设备,或者是娱乐设备,更可能是一个微型个人电脑,在现有的手机软件平台上,我们可以开发出一个能支持解码QR二维码并能完成支付的软件,来使得整个网络支付平台变得更加便捷和安全。通过手机直接发送到后台的服务器,服务器反馈一个含有支付信息的链接,通过手机登陆该链接完成最后的支付。

主要问题及难点:移动支付的通信安全的关键问题是手机用户的身份认证过程。比如在网上银行应用中,大部分银行通过数字签名、SSL技术来保证用户和银行之间通信的安全性,可以提供数据的机密性、完整性和不可否认性的支持,还有的使用USB key等硬件来验证身份。在手机移动支付过程中,有些方案的认证过程较为复杂,成本较高,并不适用于当前的网络环境。

拟采取的手段:二维码支付有其简单,便利的方面,但必须依靠身份认证来保证它的可靠性。在网络环境中,较为成熟的PKI体系,电脑终端用户通过CA认证的方式来实现身份认证。而手机的运算能力还不能达到电脑一样的速度,因此受到了限制。解决这样的问题,可以在WAP下使用安全措施WPKI来实现。WPKI是无线环境下基于密钥和证书管理的认证策略,但采用ECC算法,简化了复杂RSA算法。要将它们顺利的运用N--维码支付环境中,必须首先解决上图所示的相关身份认证问题,必须从软件设计上做到在为数很少的操作过程中将各方的认证都进行完毕。

实施方案:在购物订单页面上生产的QR二维码,我们要做的事情很简单,只需要打开手机软件,把手机对着二维码即可自行解码,然后把解码信息发送给远程服务器,等着反馈回来一个含有网银支付的链接,点击即可打开网页完成支付。

图一移动支付架构图

预计成果:本文的目标是建立一个网络购物支付平台,能具备B2C网站的各个功能,并且能提一种简单可行的手机移动支付的方法。用户可以通过网络商城挑选所要购买的商品,然后再通过手机完成支付。全文主要介绍整个系统的需求分析、系统设计的架构、关键技术的设计,并对整个系统做客观的分析和讨论。

|