摘要

管理者从众投资行为是指管理者在进行投资决策时,受到其他管理者的影响,效仿其他企业的决策,或者利用公有信息而忽略私有信息及自身判断的一种行为,按照行为动机和经济后果可以划分为“理性”和“非理性”两种。在中国这样一个具有特色社会主义市场经济的市场中,政府干预的经济思想基本占据着统治地位。产业政策作为一种弹性较强的政府干预方式,对行业发展有巨大的推动力,通过带动投资,引导社会资金的流向。

本文对在不同的产业政策下,高管薪酬业绩敏感性对从众投资的影响进行研究,从公司治理如何影响高管投资行为的角度探讨两者之间的关系。基于目前掌握的文献资料,尚未发现其他作者进行过相似的研究。本文以2006年-2015年A股上市公司作为样本,研究结果发现:有产业政策支持和没有产业政策支持的公司均存在管理者从众投资行为。当管理者持有公司股票和期权时,产业政策支持的上市公司中管理者从众行为会加剧,没有产业政策支持的公司管理者从众行为得到抑制。原因在于公司处于产业政策激励的行业时,管理者根据当前经济形势和行业发展前景做出判断而表现出的投资趋同行为是理性的投资决策,股权激励会促使管理者会更加有动力跟随产业政策指引,发现新的投资热点和方向,避免“不求有功,但求无过”的以不侵害股东利益为代价的消极机会主义动机。而当公司处于非产业政策激励的行业时,盲目跟风投资是非理性的从众行为,不利于竞争优势的形成,相反还可能导致投资效率降低和竞争力的损害,甚至毁损企业价值。股权激励使得管理者的利益与股东利益绑定,如果采取提高公司业绩和股东财富的投资决策,管理者的个人薪酬也会相应增加,因此管理者会致力于改善公司业绩,减少从众投资行为。更进一步地,本文研究了有股权激励的高管薪酬业绩敏感性与从众投资的关系,发现在产业政策支持的上市公司中,管理者股票期权薪绩敏感性与从众投资正相关,而在非产业政策支持的公司中,管理者股票期权薪绩敏感性与从众投资负相关。

本文的实证研究结果表明,股票期权激励通过对“理性”从众的促进和对“非理性”从众的抑制,促使在不同产业政策下的公司做出有利于股东财富和个人财富的投资决策。同时,当股票和期权的薪酬业绩敏感性越高时,该行为越有效,证实了与股票和期权价值相联系的权益分享计划是一种合理有效的薪酬设计。本文为公司薪酬体系和投资决策的制定提供了一定的理论依据。

关键词: 薪酬业绩敏感性 产业政策 从众行为 固定资产投资

Keywords: Pay-for-Performance Sensitivity Industrial Policy Conformity Fixed Investment

目录

版权声明

摘要

表目录

图目录

第一章 绪论

1.1 研究背景

1.2 研究目的和意义

1.3 本文的创新之处

1.4 研究思路与论文框架

第二章 文献综述

2.1 管理者薪酬

2.1.1 管理者薪酬的构成

2.1.2 股权激励

2.1.2.1 股权激励的模式

2.1.2.2 股权激励的效果

2.1.3 薪酬业绩敏感性

2.2 从众行为

2.2.1 从众行为的定义

2.2.2 从众行为的分类

2.2.3 从众行为的存在性

2.2.4从众行为产生的原因

2.2.5 从众行为的经济后果

2.3 产业政策

2.3.1 产业政策的定义

2.3.3 产业政策的影响

2.4 文献评述

第三章 研究假设及实证研究设计

3.1 研究假设

3.2 实证研究设计

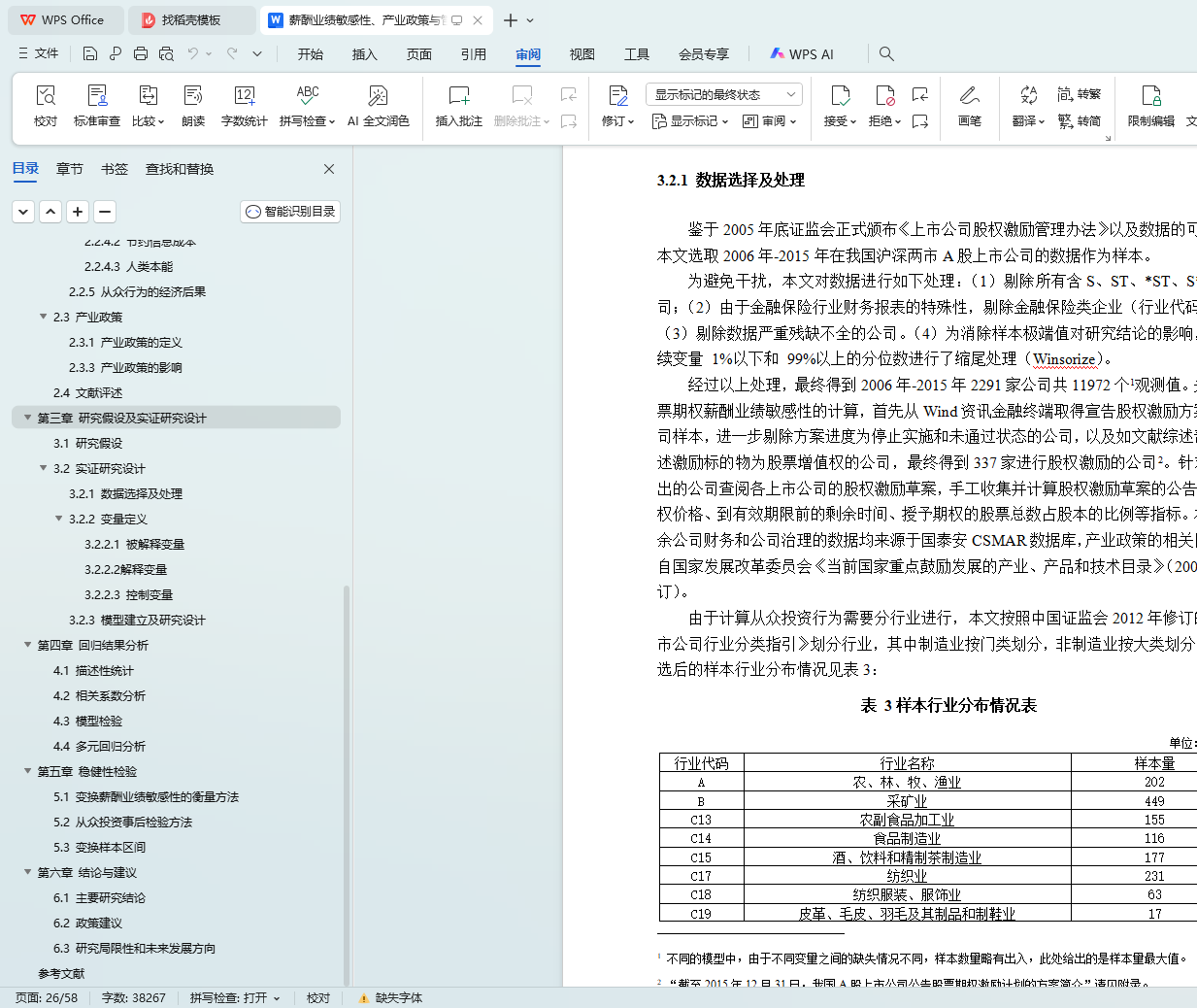

3.2.1 数据选择及处理

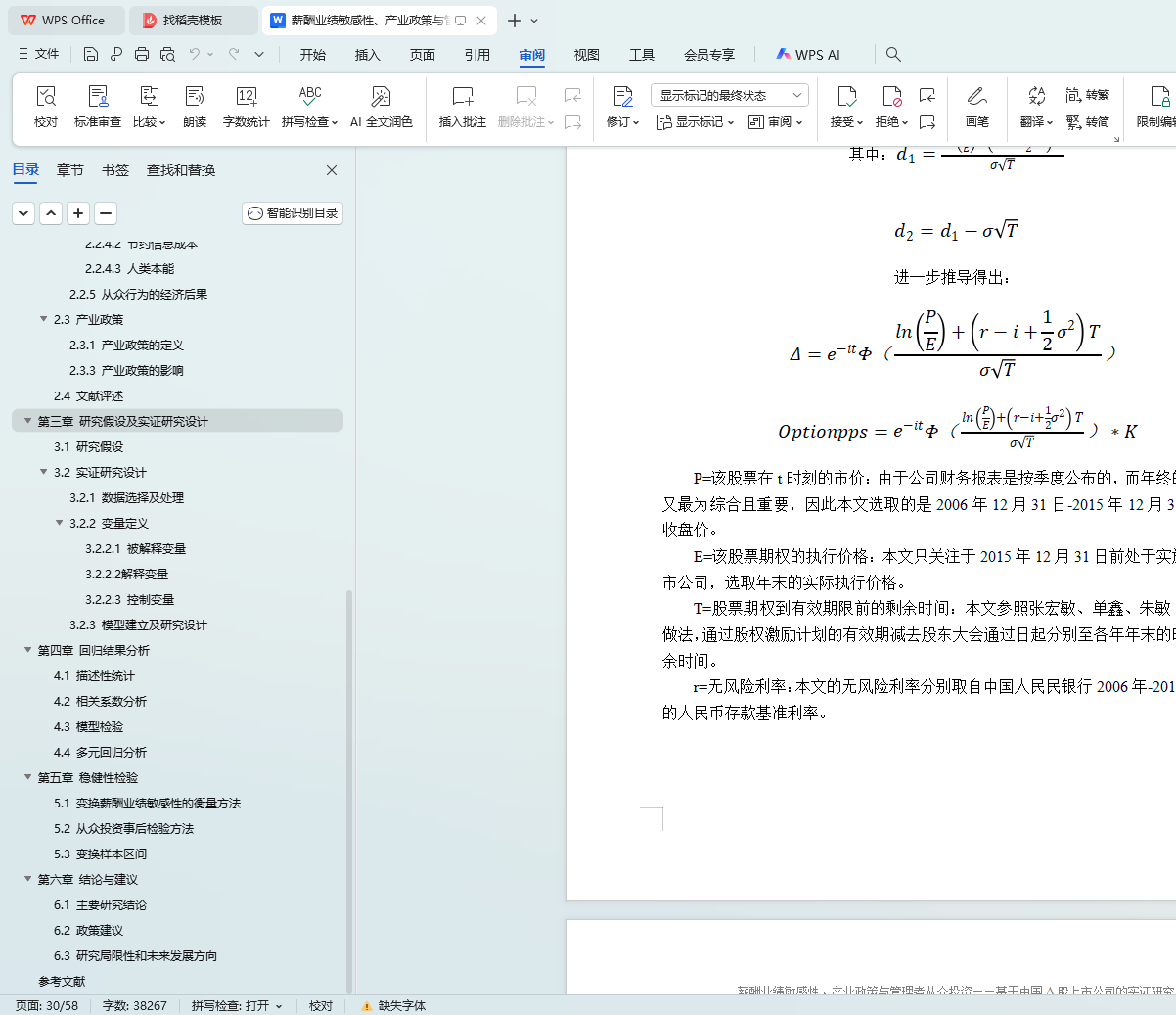

3.2.2 变量定义

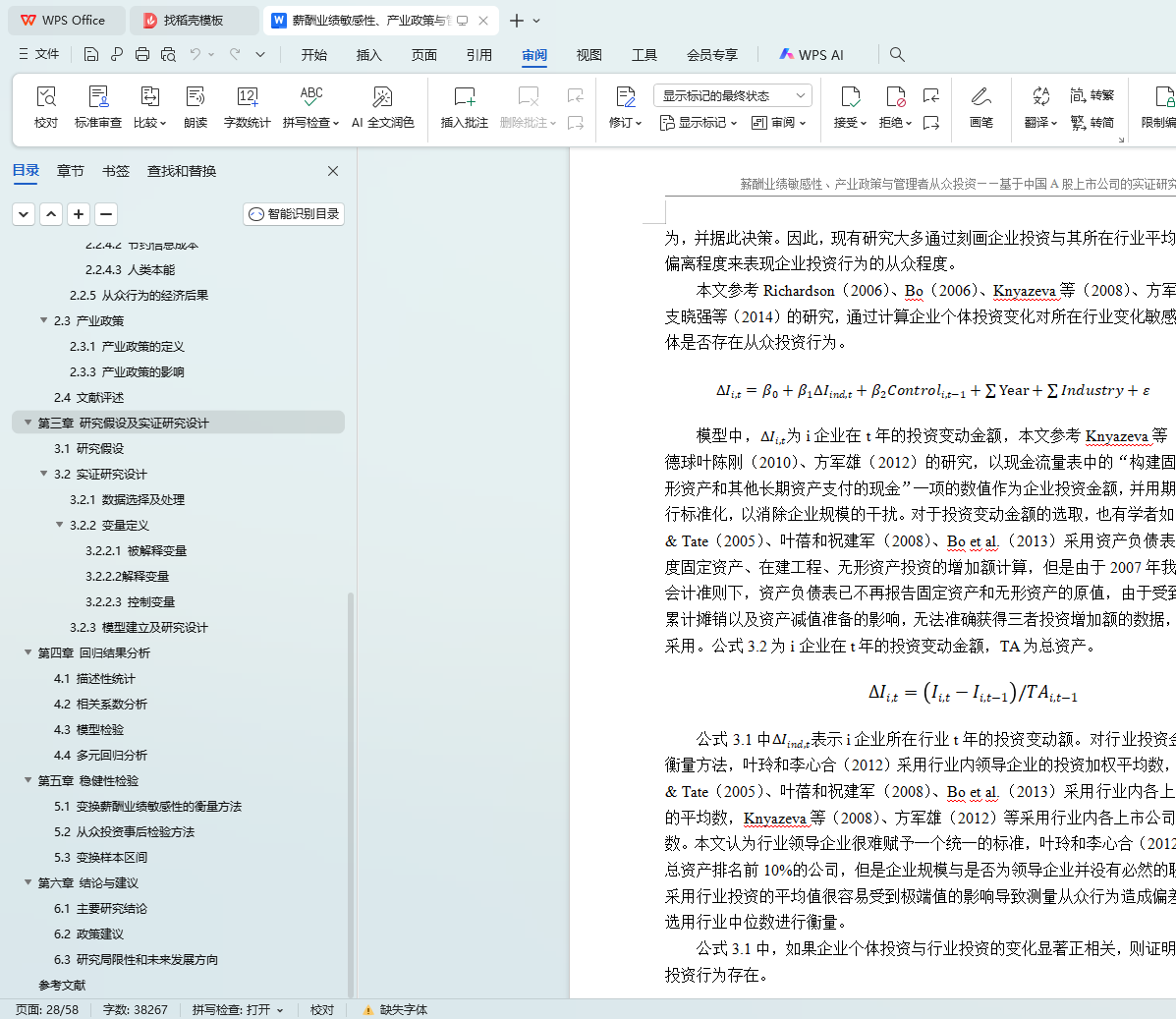

3.2.3 模型建立及研究设计

第四章 回归结果分析

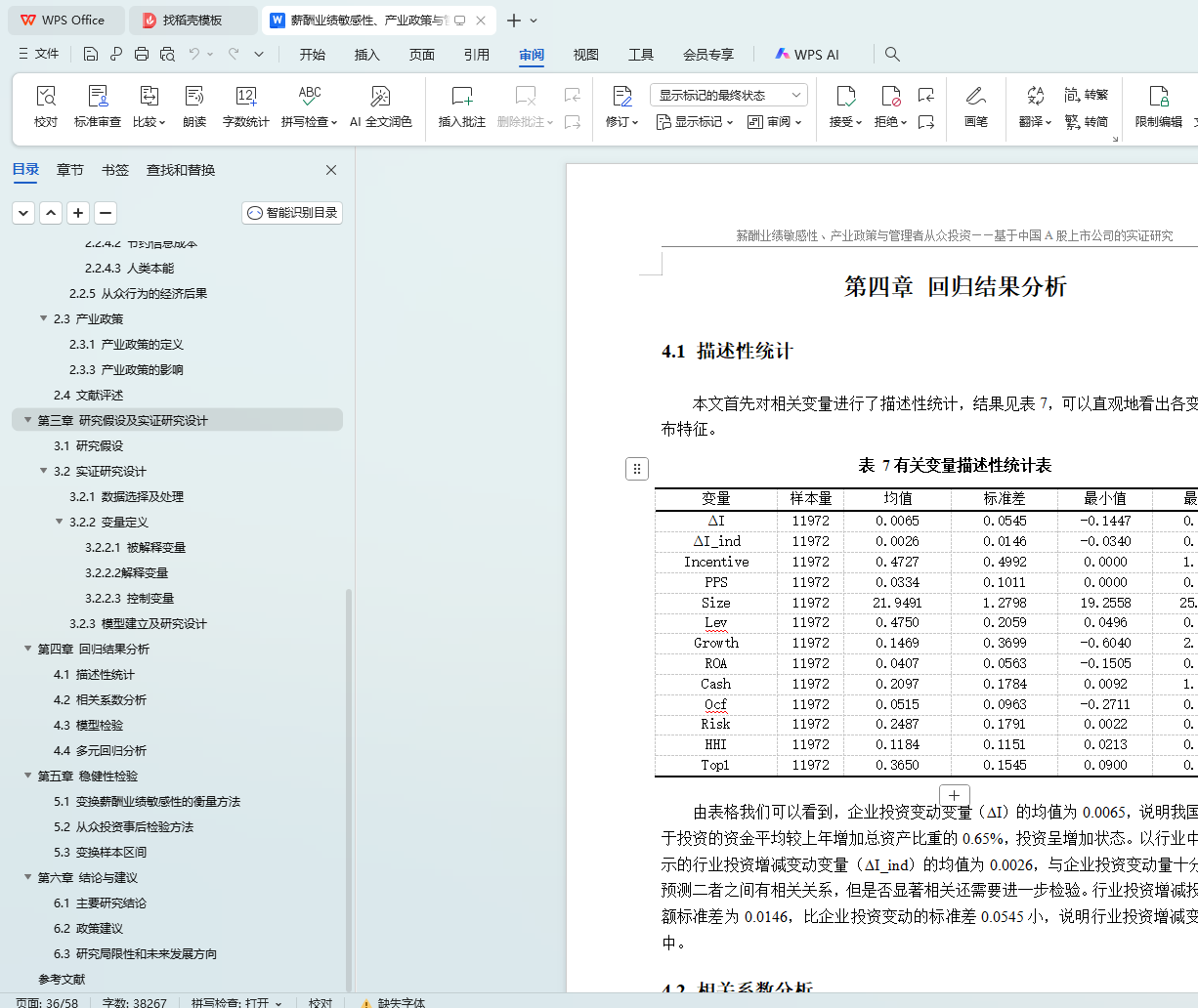

4.1 描述性统计

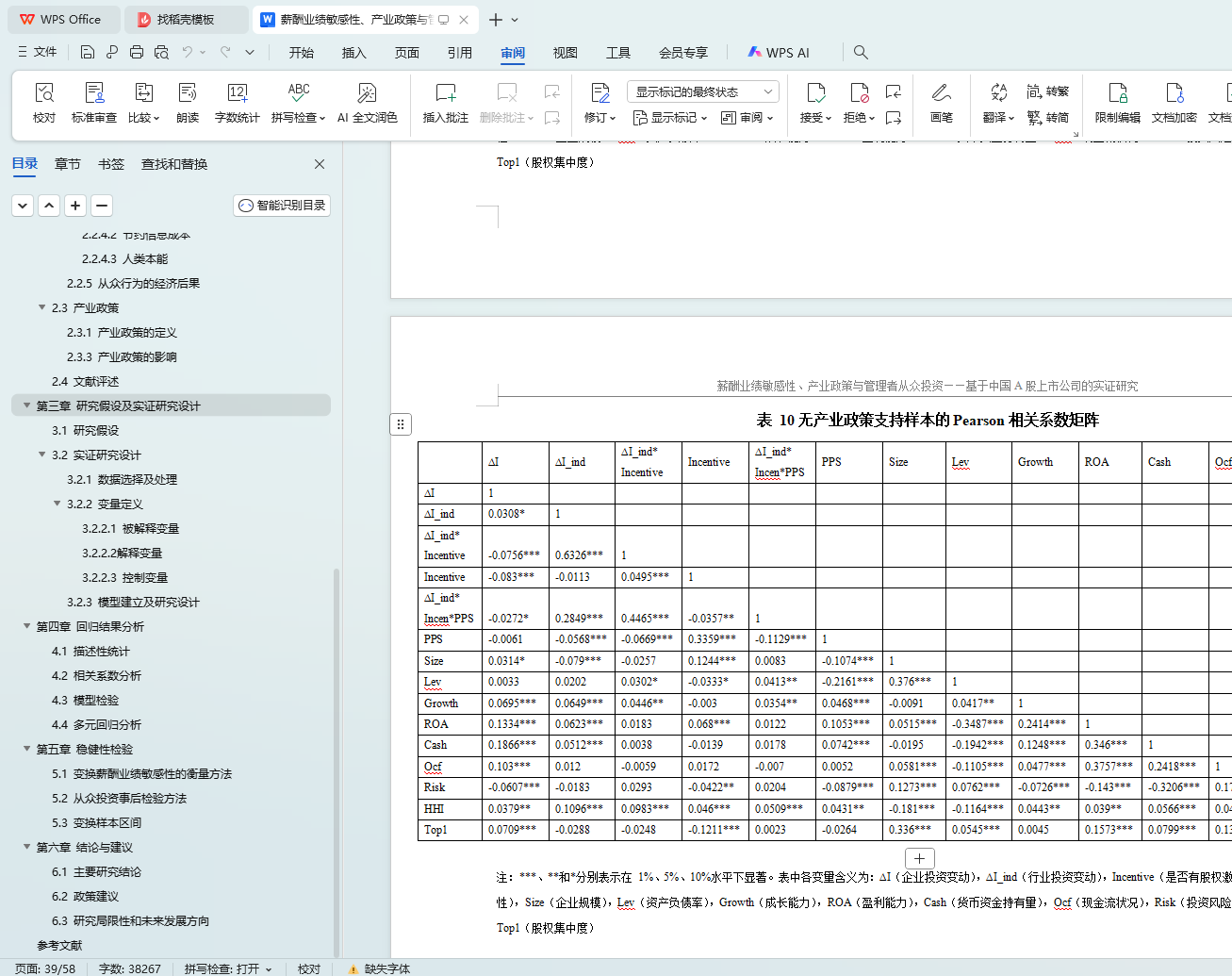

4.2 相关系数分析

4.3 模型检验

4.4 多元回归分析

第五章 稳健性检验

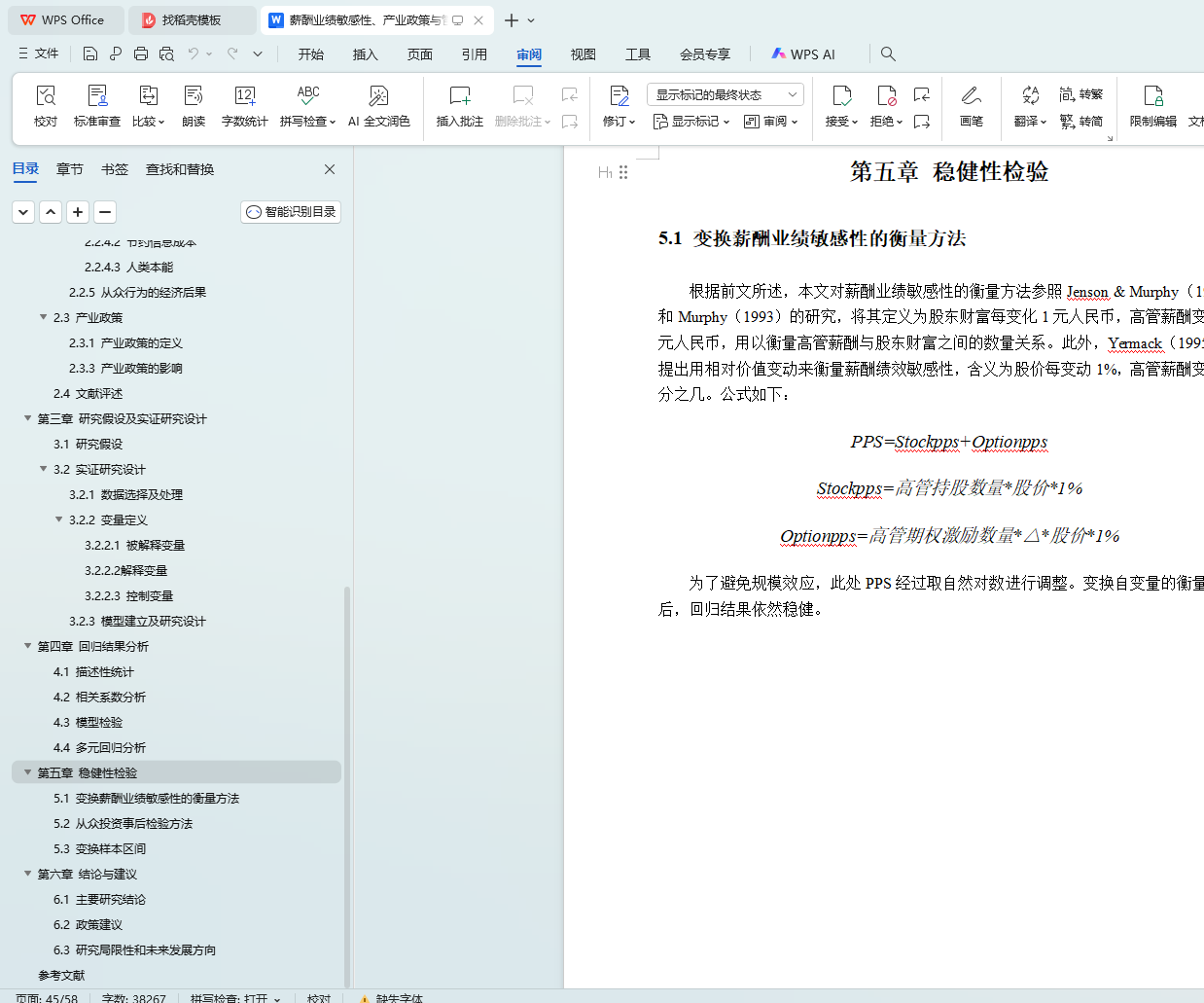

5.1 变换薪酬业绩敏感性的衡量方法

5.2 从众投资事后检验方法

5.3 变换样本区间

第六章 结论与建议

6.1 主要研究结论

6.2 政策建议

6.3 研究局限性和未来发展方向

参考文献